おはこんばんにちは。きゅうべいです。あけましておめでとうございます。今年一発目の「株式投資の基本」シリーズはずばり年金です。

ちょうど1月1日から個人型確定拠出年金(通称iDeCo)の対象者がグンと拡大されました。幸か不幸か私は勤め先が確定拠出年金のマッチングに対応しているためiDeCoが出来ないんですが、皆さん対象になった方はかなりワクワクしてるんじゃないでしょうか?

後ほど具体的に触れますが、私の会社はかの悪名高き「東京海上日動」の確定拠出年金に入ってしまっておりまして、いわゆる「人事の知識不足で社員を証券会社や生命保険会社に売り渡してしまう」というアレな環境になっております^^; 今回iDeCoの対象になった方は幸いにも自分で証券会社が選べますので、ぜひぜひ、口座管理料も商品の信託報酬も安いユーザーフレンドリーな証券会社をえらんでいただけたらと思います。

今回はこの確定拠出年金を取り上げます。まずは本題に行く前に日本の年金の仕組みをざっくりとおさらいしておきましょう。毎回前置きが長くてすみません^^;

日本の年金3階建て構造

我が国・日本の年金制度は3階建ての構造となっております。この3階建てを1階層ずつ見ていきましょう。

1階層目:国民年金

まず1階層目となるのが基礎年金である「国民年金」。ここはサラリーマンだろうが自営業だろうがみんな入っています。2016年現在では、20歳から60歳まで40年間完璧に保険料を払い続けていると、年額80万円が貰えます。1ケ月に直すと6万6700円です。皆さん、なんぼ年をとってあんまり遊ばなくなったと言っても月6万6700円だと生活するのは厳しいですよね? あくまでもここは基礎年金でありベース部分です。ちなみに私の実家は自営業なので、60歳を過ぎた両親はこの国民年金だけをもらっています。まだバリバリ現役で商売しています。基本は65歳から貰えます。

2階層目:厚生年金

2階層目はサラリーマンと公務員のための「厚生年金」です。給料明細で2~5万ぐらいがっつり天引きされてるやつです。ここは自営業の人には関係ありません。サラリーマンか公務員が給料から天引き&企業もちょっと拠出しまして、厚生年金代を現役時代に払います。ざっくりですが、だいたい払った総額の1/15ぐらいが65歳以降に毎年貰えます。つまり、15年間・80歳まで生きると元がとれます。フルできちんと払っていれば、こちらも月額で6万~8万円ぐらい貰える計算になります。

1階層目の国民年金と合わせると、月に13万~16万ぐらいですね。これだと高卒の初任給よりちょっと少ないくらいなので、なんとか生活できそうです。

3階層目:勝手に頑張る年金

3階層目は税制優遇だけ用意されていて後は勝手に頑張る年金です。いうなれば自己責任年金。ここにサラリーマンの「企業年金」や公務員の「年金払い退職給付」、自営業の「国民年金基金」などがあります。今回取り上げる確定拠出年金もここです。

ここがいうなれば1階+2階で足りない人用の「贅沢オプション」です。1階+2階だけだと13~16万円ですから、やっぱりちょっと「最低限の生活」って感じになります。なにせ下手すれば生活保護より少ないですからね。そんなわけで、なんぼ「自助努力」とはいえ、この3階建て部分も真面目に考えておいたほうがいいわけです。

企業年金については従来は「確定給付企業年金」といって、お給料と勤続年数によって65歳以降に生きている間はずっと定額が貰える制度が主流でした。ただ、これもともと企業が主体のものなんで転職したり会社が倒産したりするとリセットだったりパーになっちゃったりするんですね。しかも死ぬまで貰える制度なので、みんなが長生きすればするほど原資が足りなくなっていきます。

そんなこんなで生まれたのが「確定拠出年金」です。

確定拠出年金は「生きている間はずっと貰える」という制度ではありません。毎月の掛金を企業や個人が出して、これをひたすら金融商品で運用していきます。60歳になるまでひたすら掛け金を掛け続け、運用をし続け、60歳になったタイミングでそれが年金の原資になります。あとはこれを一括か毎月一定額かで取り崩していき、原資がなくなった時点で終了です。確定給付企業年金では、極端な話200歳まで生きても年金が毎月貰えますが、確定拠出年金は自分の積立原資がなくなったらそこで終了です。ですから年金機構は絶対に破綻しません。各人の取り分が決まっています。

つまり、これは毎月積み立てして60歳になるまで割れない貯金箱なんです。

この制度で一番大切なのは、確定拠出年金の口座は企業ではなくあくまでも個人の所有・管理下にある点です。それは仮に企業が潰れてもそれまでの積立金はちゃんと残るという事をさしています。だってもう個人口座にもらっちゃったお金ですから。ただ60歳まで引き出せないというだけです。

ただしもちろん悪い点もあります。一番は、「長生きするリスク」というのが新たに生まれてしまった点です。確定拠出年金の原資は、掛け金を自分でどこまで増やせるかにかかっています。そして増やせたとしても60歳時点が上限です。そこからは取り崩しが始まります。何歳で死ぬのかがわかっていればなんとでもなりますが、いつまで生きられるかなんてわかりませんからね(笑)。ですから、この「確定拠出年金」の運用というのはものすごく重要なんです。

確定拠出年金の皮算用

ではでは、この3階部分の「確定拠出年金」でいったい月額何円くらい皆さんは欲しいでしょうか? 1階+2階で仮に16万円だとすると、あと5万くらいあれば大卒初任給になりますね。

たとえばこれを一つのターゲットとすると、仮に110歳まで生きるとします。(※リスクは常に最大を見ないといけませんw)、

60歳~65歳まで 5年×12ヶ月×21万円=1260万円

65歳~110歳まで 45年×12ヶ月×5万円=2700万円

ということで、足すと約4,000万円が必要になります。結構大きいです、、、。

シミュレーション1: 積立貯金

これを単純に貯金で積み立てるのであれば、4000万円÷(35年×12ヶ月) = 約9万5000円/月です。

これ、皆さんの家計で現実的にいけますでしょうか? ちょっとした住宅ローンぐらいありますよね。しかもこれ1人分ですから。結構タフなプランです。

シミュレーション2: 確定拠出年金

つづきまして確定拠出年金の場合です。同じく4,000万円を35年で積み立てます。

年利2%の場合:6万6000円/月→ 4003万3155円

年利3%の場合:5万4500円/月→ 4036万0719円

年利4%の場合:4万4000円/月→ 4016万0161円

今度はどうでしょうか? 月に5~6万ぐらいならなんとかなりそうじゃないですか? そう、なんとかなっちゃうんです。変な詐欺じゃないですよ、、、立派な国の制度と複利パワーの活用です。

ちなみにいきなり出鼻をくじきますが、確定拠出年金には1ケ月の掛け金上限というのがあります^^;

シミュレーション2-1: 企業型確定拠出年金(DC)

企業型確定拠出年金の限度額は月27,500円です。限度額一杯の27,500円を35年間掛けたとすると、、、

掛け金総額:924万円

年利2%の場合:総額1,637万円

年利3%の場合:総額2,044万円

年利4%の場合:総額2,521万円

となります。

先ほどのシミュレーション2と比べると、この確定拠出年金の他に月に2~3万円くらいを自分で投資しておけば、4,000万円を35年で積み立てるのはまったく問題なくクリアできそうです。

ちなみに、企業型の確定拠出年金では、会社が1.5万円/月くらいは掛け金をだしてくれます。マッチング拠出があるなら、個人追加で毎月1万2,500円・総額420万円を掛けると2,000万円くらいになって帰ってくる算段です。どうでしょう? 結構よくないですか? っていうかめっちゃよくないですか? 確定拠出年金は運用に関する譲渡益税がかからないので本当に丸々この値段が貰えます。個人で投資していると儲けの2割は税金で持っていかれますから、これはかなり良い制度です。プラスで掛け金に所得控除が適用されます。ただしこんなのは誤差の範囲です。よく所得控除を前面にだして宣伝していることがありますが、いうてもせいぜい月に数千円の税控除ですから、外食を1~2回控えるぐらいの規模です。そんなことよりも運用益の免税のほうがはるかに影響が上です。なにせこっちは数百万円単位ですから。

シミュレーション2-2: 個人型確定拠出年金(iDeCo)

個人型確定拠出年金の場合、2017年初時点の掛け金上限は、

- 個人事業主:68,000円

- 主婦・主夫の方:23,000円

- 3階層目が全く無いサラリーマン:23,000円

- 企業型DCだけがあるサラリーマン:20,000円

- 企業型DCも確定給付もあるサラリーマン:12,000円

- 確定給付のみのサラリーマン:12,000円

- 公務員:12,000円

です。

※ 会社が企業型確定拠出年金のマッチングを採用していると、そもそも個人型には入れません。

自営業の方は上限が68,000円もありますから、月5万円積み立てれば35年4,000万円は楽々クリアできます。

それ以外で一番身近なパターンでは、奥さんが専業主婦の場合でしょうか? この場合月23,000円の上限一杯を30年(30歳~60歳まで)掛け続けると、、、

掛け金総額:772万8,000円

年利2%の場合:総額 1,135 万円

年利3%の場合:総額 1,344万円

年利4%の場合:総額 1,602万円

となります。年利3%ちょいでほぼ倍額になりますから、やったほうが良いのは一目瞭然です。

そんな上手く運用できるの?

ここまで読んでいただいた方は、たぶん一つ大きな疑問をもっていることでしょう。

そう。ここなんですね。みんな大好きな自己啓発本「金持ち父さんの キャッシュフロー・クワドラント(筑摩書房)」でも「いきなりファイナンシャル・リテラシーがない人に年金を自分で運用しろといってもムリがある」という旨の記述があります。そう、なんか難しそうじゃないですか。普段から株式投資をガンガンやってると年利3%ってそんなにハードル高くない、、、というかぶっちゃけわりとハードル低いんですが、いままで投資をやったことがなかったり知識が不足しているとかなり怖く感じると思います。ちなみに、統計上は日本株式の期待リターンが年利4~5%、外国株式は年利6%前後と言われています。あくまでも超長期で投資した場合にこのくらいの成績に収束するという期待値です(※注)。これを見ると、3%~4%のリターン狙いなら、ぶっちゃけ平均点以下の運用成績でも良いんですね^^;

詳しくはハロルド・R. エバンスキー著「ウェルス・マネジメント―FPのための資産最適運用の実践ガイド」(ダイヤモンド社刊)に載っています。

ということで、いままで投資経験が無いというあなたには、コレです、コレ。

別に怪しい金融商品を勧めているわけではないので大丈夫です(笑)。当ブログでは何度も書いているとおり、もっともリスクを低減できて、もっとも手堅いのはインデックス分散投資です。ファンダメンタルズ派の私自身も、インデックス分散投資は「ベストではないが、ベターである」と思っています。かの投資の神様ウォーレン・バフェットも、「男は黙って集中投資!(※個別銘柄の種類を思いっきり絞った投資)。よくわかんない人はインデックス分散投資が無難!」的なことをおっしゃっております。

一応、理論上は分散投資は期待値に収束しますから、2~4%のリターンはコンスタントに取れるはずです。先ほども書いたように普段ならコメジルシで「※ただし超長期の投資であれば」という注釈がつくのですが、確定拠出年金のような30年スパンの投資はまさに「超長期の投資」であり、うってつけです。

っていうか、1階層目の国民年金自体がそもそも「インデックス分散投資」で運用してますからね^^;。たまにニュースででる「GPIF(年金積立金管理運用独立行政法人)」ってやつです。

インデックス分散投資について詳しく知りたい方は、当ブログでも「インデックス投資とETF編~株式投資の基本(2)」を書いておりますのでご参照下さい。

インデックス分散投資のためのDC商品

さて、ここから具体的に確定拠出年金の商品ラインナップを見てみましょう。確定拠出年金は、掛け金に対して「何%をどの商品に割り振る」という「指図(さしず)」というのを個人で設定する必要があります。

私は東京海上日動の企業型DCに入っていますので、実際にこちらを商品選びの実例にしてみましょう。

確定拠出年金では、多くの投資信託商品がラインナップされています。東京海上日動では以下の18種類です。

- 東京海上日動のねんきん博士・5年

- 東京海上日動のねんきん博士・10年

- DCダイワ・マネー・ポートフォリオ

- 東京海上・物価連動国債・うんよう博士

- 東京海上セレクション・日本債券

- 東京海上セレクション・外国債券インデックス

- 東京海上セレクション・外国債券

- 野村新興国債券インデックスファンド(確定拠出年金向け)

- 東京海上セレクション・日本株TOPIX

- 東京海上セレクション・日本株式

- 東京海上セレクション・外国株式インデックス

- 東京海上セレクション・外国株式

- 野村新興国株式インデックスファンド(確定拠出年金向け)

- 野村世界REITインデックスファンド(確定拠出年金向け)

- 円資産バランスファンド<円奏会>

- 東京海上セレクション・バランス30

- 東京海上セレクション・バランス50

- 東京海上セレクション・バランス70

いっぱいあります^^;でも大丈夫です。半分以上があなたを手数料搾取のカモにするための「しょうもない商品」です。必要なのは、以下の6種類のカテゴリだけです(断言)。

- 国内株インデックス

- 外国株インデックス

- 日本債券

- 外国債券インデックス

- 新興国株インデックス(なければ不要)

- REIT/不動産インデックス(なければ不要)

日本債券は普通「インデックス」が名前につきません。また、国内株インデックスは「TOPIX」か「日経平均」か「日経225」の名称が使われていることが多いです。

さて、ではこれを18種類から抜き出してみましょう。

- 東京海上セレクション・日本株TOPIX

- 東京海上セレクション・外国株式インデックス

- 東京海上セレクション・日本債券

- 東京海上セレクション・外国債券インデックス

- 野村新興国株式インデックスファンド(確定拠出年金向け)

- 野村世界REITインデックスファンド(確定拠出年金向け)

ちょうど6種類抜き出せました。あなたに必要なのはこれだけです。これ以外は全部無視しましょう。たまたま東京海上日動だから6種類あったというわけではなく、少なくとも上から4つ(日本/外国|株/債券)は十中八九あると思います。

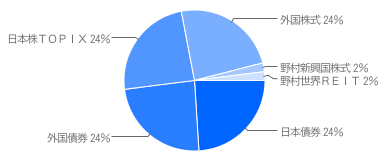

この6つに掛け金を分配していきます。

基本は、「新興国株インデックス」と「REIT/不動産インデックス」に約2%~5%ずつを割り当て、残りを4等分します。

| 東京海上セレクション・日本株TOPIX | 24% |

| 東京海上セレクション・外国株式インデックス | 24% |

| 東京海上セレクション・日本債券 | 24% |

| 東京海上セレクション・外国債券インデックス | 24% |

| 野村新興国株式インデックスファンド(確定拠出年金向け) | 2% |

| 野村世界REITインデックスファンド(確定拠出年金向け) | 2% |

以上!!!!

ほら、簡単でしょう?

基本は本当にこれだけです。マジで種も仕掛けもありません。これで全部。

これが確定拠出年金のベーシックな形です。

ある程度経済ニュースや相場に慣れてきたら、「これから景気が良くなる時は日本株/外国株を5%ぐらい増やして、そのぶん日本債券/外国債券を削る」「これから不景気になるときは、日本株/外国株を5%ぐらい減らして、そのぶん日本債券/外国債券を増やす」というのをするといいのですが、よくわからない場合はあんまりいじらなくて大丈夫です。

さすがに100%絶対にリターンがとれるという保証はできませんが、それなりに上手くいくはずです。

ちなみに私の場合は大変極端に相場観を出しておりまして、現在は

| 東京海上セレクション・日本株TOPIX | 35% |

| 東京海上セレクション・外国株式インデックス | 45% |

| 東京海上セレクション・日本債券 | 0% |

| 東京海上セレクション・外国債券インデックス | 10% |

| 野村新興国株式インデックスファンド(確定拠出年金向け) | 5% |

| 野村世界REITインデックスファンド(確定拠出年金向け) | 5% |

としています。まさかの日本債券ゼロ。黒田日銀総裁のゼロ金利政策を正面からお迎えにいっております。いまのところこれで私のDCは年利3%ちょいです。

債券については今後日本ないしアメリカの長期金利が2~3%ぐらいまで上がったら、割り振り始めます。そこまではマイナスになるのが分かりきってますから買いません。

ちなみに、このブログの冒頭でグチりましたが、東京海上日動は上記商品の信託報酬がドン引きするほど高いです。およそ市場平均の倍。0.648%持っていかれます。いまどきはどんなに高くても普通0.2%とかなんですがね~。こういう国の政策で大真面目にやってる福利厚生を利用して、がっつり儲けようとする根性がホントに嫌。東京海上日動の販売手数料が毎年0.25%なので、最後の方は毎年4万円くらい東京海上日動にお布施して上げてるような計算です。東京海上日動はマゾっけたっぷりの方以外には一切おすすめしません。

まとめ

ということで相変わらず長々と書いてまいりました。確定拠出年金(DC)は個人で株やETFを積み立てるよりも効率的に老後資金を作ることが出来ます。もしいまの生活に多少余裕があるなら、間違いなくやったほうがいいです。ただし、住宅ローンなどの借金がある人は、当たり前ですがそっちを先に返しましょう。複利のパワーは、資産運用するときには心強い味方ですが、借金の時は恐ろしい敵になります(笑)。

あんまり言うのもあれですが、この先日本が高齢化社会になるのは確実なので、年金1階層目&2階層目は縮小せざるを得ません。ぜひぜひ皆さんの老後を自力で守る為に、国の制度は最大限利用しましょう。

最後になりますが、今回はいつも以上にかなり具体的に商品名やパーセンテージを書きました。あくまでも投資は自己責任でお願いします。私も皆さんと同じように老後は不安です。まぁでもあんまり心配しても仕方がないので、Do My Bestの精神でコツコツ運用しとくしかないですね^^;