おはこんばんにちは。きゅうべいです。

アメリカではダウが2万ドルを超えそうで超えずに、結局クリスマス&ニューイヤー休暇が始まってしまいました。個人的にはアメリカ株はアルトリア・グループ(ティッカー:MO)とプロクター&ギャンブル(P&G/ティッカーPG)とiシェアーズ・コア 米国高配当株 ETF(ティッカー:HDV)を中心に投資しております。いわゆる「生活必需品セクター」です。今年はあんまり伸びませんでした^^; このところの「トランプ相場」で無理くり帳尻が合った感じです

さて、このブログではまだ数エントリーしか書いていないのに事ある毎に「分散投資」や「ポートフォリオ」という単語が出てきます。そこで今日は、自己流の分散投資について書いてみたいと思います。今回は実際に私がもっているETF銘柄も多数登場します。個別株は内緒で(笑)。

※私は自分の資産運用では「コア・サテライト戦略」を採用しています。コレ以外にもいろんなやり方があり、どれが正解ということもありません。あくまでも私の流儀ですのであしからず。

まずは金融資産を3つに分ける

まずは自分のもっている貯金や株などの金融資産を全部書きだしてみます。いろいろな銀行口座をもっていたら、それらも全て合算します。

資産総額が分かったら、今度はそれを3つに分けてみます。

| カテゴリ | 配分 | 用途 |

|---|---|---|

| 生活防衛資金 | 200万円 | 貯金 |

| リスク投資金 | 「最悪無くなっても諦められる金額」÷0.6 | 個別株 |

| 安定投資金 | 上記の残り | ETF/インデックス投信 |

(1)生活防衛資金

生活防衛資金は、何かがおきて急にお金が必要になった際に使うお金です。私の場合はだいたい目安として200万円くらいを見ています。これは銀行の普通預金です。このぐらいあれば最悪の場合は事故入院もできますし、仮にお給料が途絶える事態になってもなんとかなります。ここは絶対に手をつけてはいけませんし定期預金にするのも良くないです。難しい言い方をすると「流動性を最優先にした」お金です。必要なときにはさっと銀行から下ろせないといけません。実際問題として、ボーナス金利が付いても利率0.2%ぐらいの定期預金は資産形成にメリットがありません。100万円預けたって一年の税引き利息は1600円弱ですからね。複利も何も、、、って所です。ここは私の資産形成では、唯一「非投資」の資金になります。

(2)安定投資金

上の表と前後しますが、2番目の「安定投資金」は、資産形成において「土台」にあたる部分です。ここはローリスク・ローリターンで堅実に増やすためのセクションです。私の個人的なおすすめはETFを使った分散投資ですが、面倒な方はインデックス投資信託を組み合わせても良いと思います。ただ、同じ投資信託でも波のあるアクティブファンドはおすすめできません。リターンはせいぜいインフレターゲットの1%~2%を狙い、堅実さを最優先にして投資しましょう。投資初心者の方は、次の「リスク投資金」を減らしてこちらの配分を増やしても良いと思います。また、数年以内の住宅購入を考えていたり、お子さんの将来の教育費が近くに見えている場合、その分は「リスク投資金」よりも「安定投資金」に振り分けておいた方が良いです。

ただし「お金に色はない」ということだけは気をつけてください。子供の教育費は「絶対に必要なお金」ですが、「来年旅に行きたい!」とか「美味しいものを食べたい!」みたいな絶対に必要ではないものに対して目的別にお金を分ける必要はありません。ガン保険や生命保険のような「お金に色をつけた(=目的を明確化した)」投資はナンセンスです。それならお金に色をつけずに全体をきちんと投資して増やして、もしガンになったらガンの治療費にあてればいいですし、ガンにならなかったら旅行にでも使えばいいだけです。あらかじめ色をつける必要はまったくありません。

(3)リスク投資金

リスク投資金は、ミドルリスク・ミドルリターンの「個別株式(国内/海外)」「外貨投資」をするためのセクションです。ここは必ず「余剰資金」を明確にして配分を決めましょう。

例えば国内株式であれば、いまの日経平均をみればおおよそのリスクがわかります。いま日経平均が19,000円だとしたら、どんなに世界大恐慌がおきても下値は7,000円~8,000円でしょう。そうすると最大損失が大体60%くらいです。もし最悪なくなっても諦めが付く「余剰資金」が250万円あるならば、この「リスク投資金」は400万円ぐらいまで設定できます。実際に株価が-60%になって二度と戻ってこないということは相当なバブルでないとありませんが、常に最悪の自体だけは頭の片隅に入れておく必要があります。

安定投資金でポートフォリオを組む

では今度は3つにざっくり分けた資金をさらに細かくしていきましょう。

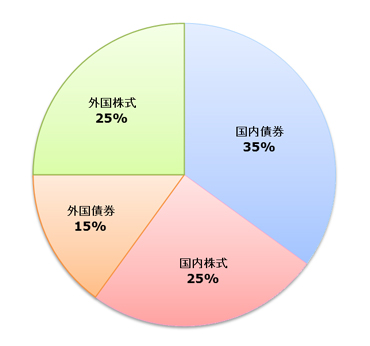

安定投資金で一番大事なのは、1にも2にも「安定して堅実な運用」です。このためのベストな選択は当ブログに何度も出てきている「インデックスETFを使った世界分散投資」です。ここでは「伝統的4資産」とよばれる「日本株式」「海外株式」「国内債券」「海外債券」への分散を行います。

まずは、日本最大にして最強のファンドである「年金積立金管理運用独立行政法人(GPIF)」のポートフォリオを見てみましょう。これが国家レベルで一番気合の入った「堅実な投資」の実例です。

出典:年金積立金管理運用独立行政法人ホームページ

http://www.gpif.go.jp/gpif/portfolio.html

とてもわかり易いです(笑)。まず「株式」と「債券」を50:50にして、「株式」は「国内」と「海外」でさらにイーブン。「債券」は「国内」が多めで「海外」は約半分。とても保守的かつガッチガッチのポートフォリオです。みなさんも本気でこれを真似をすれば良いと思います(笑)。

ちなみにですが、一般的に「株式」と「債券」は負の相関関係にあります。デフレ・不況で株価が下がると、株式に投入されていた資金は債券へと流れていき、株安・債券高になります。一方、インフレ・好景気で株価が上がると、株式にお金を投入するために債券が現金化され、株高・債券安になります。上のGPIFのポートフォリオはあくまでも「基本ポートフォリオ」なので50:50にしていますが、実際には景気局面で多少のバランスを取る必要があります。2016年末時点では今後しばらくは「インフレ・好景気」路線ですから、株式の割合を少し増やして、債券の割合を減らした方が良いです。

ではこのポートフォリオを実際のETFに置き換えてみましょう。

ポートフォリオを組んでみよう

| 種類 | 銘柄名 | 割合 |

|---|---|---|

| 国内株式 | 1475:iシェアーズ TOPIX たわらノーロード TOPIX |

60% |

| 海外株式 | 1557:SPDR S&P500 1657:iシェアーズ・コア MSCI 先進国株 ETF たわらノーロード先進国株 |

40% |

国内株式クラスはETF「1475:iシェアーズ TOPIX」と、インデックス投資信託「たわらノーロードTOPIX」の2つを挙げました。この2つを比べると、スペックだけであれば「1475:iシェアーズ TOPIX」のほうが信託手数料が0.06%と安くメリットがあります。しかし、積立が容易なのは投資信託の方です。もしまとまった額を10年以上保持するならETFの方がメリットがありますが、細かく積立たい場合は「たわらノーロードTOPIX」の方が簡単です。たわらシリーズの投信は手数料がかなり低いので、短期的にはそこまでETFとの差もありません。厳密に運用する場合、例えば月々の積立を「たわらノーロードTOPIX」で行い、ある程度積立金がまとまったら売ってETFへ買い換えると良いと思います。

海外株式クラスのETF2つは、世界最強の成長マーケットであるアメリカをどう考えるかで使い分けます。「1557:SPDR S&P500」はニューヨーク証券取引所のアメリカ株をまとめたETFですから、投資先はアメリカになります。一方「1657:iシェアーズ・コア MSCI 先進国株 ETF」はアメリカに66%、イギリスに7%、カナダ・ドイツ・フランス・スイスにそれぞれ4%弱といった形で、日本以外の経済先進国にGDP比に則って分散させています。国際分散という意味では1657のほうが分散されています。ところが、これはよく言うのですが、アメリカ企業であるP&Gやコカコーラやマクドナルドは、なんだかんだで世界中で商売をしているのですね。そうすると、結局世界経済の恩恵はアメリカに集まっているのではないかという話もあります(笑)。信託手数料を見ても「1557:SPDR S&P500」は0.09%、「1657:iシェアーズ・コア MSCI 先進国株 ETF」は0.19%ですから、「1557:SPDR S&P500」を選択するのが合理的です。こちらは最低単価が違いますので、ある程度まとまった額を買うときは「1557:SPDR S&P500」、数万円だけ再投資したいときは「1657:iシェアーズ・コア MSCI 先進国株 ETF」を買うとよいです。こちらも国内株式クラス同様に、投信で積み立ててETFにリレー投資する形が良いと思います。

国内債券と海外債券クラスは2017年現在で一般的な需要がないのでエクスポージャーを得る手段が殆どありません。あくまでもリスクを低減するための分散ツールですから、2017年現在ではおとなしく現金比率を増やした方が効果的です。

こういった形でまずは基本の4クラスを作り、その時々の経済状況を見て買い増す際にバランスを調整していく運用になります。基本的にこの安定投資金は、バランスを取るときにもあまり銘柄を売らないと思ってください。2017年時点では、今後しばらく「株高・債券安」になるのは明白ですから、少々株式比率が高くても良いかと思います。

リスク投資金で儲けを狙う

さて、土台となる安定投資金のポートフォリオが組めたら、おまちかねの大儲けパートです(笑)。

残りのリスク投資金では個別株式を購入し、配当や値上がりをガッツリ取りに行きます。個別の株式の検討の付け方などはもったいぶって追々触れるとしまして(笑)ここでは私の実践している心得やリスク分散について簡単にご紹介します。

心得1:一点突破はしない

まず一番大切なことは、どんなに有望だと思っても1つの企業に全力で投資しない事です。かの有名なウォーレン・バフェットは「株式投資の醍醐味は銘柄を絞った集中投資だ!」と真逆のことを言っていますが、彼は大株主になってその企業をコントロール出来るから可能なんです。一般投資家は、たとえ「こうすれば絶対この会社は成長するのに!」というアイデアがあっても、それを会社に伝えて実行させる手段がありません。JR東日本の株を買って「赤字路線を全部廃止しろ!」と株主総会で叫んでもあんまり意味がないんですね(笑)。だから一般投資家はいろいろな事態を想定しないといけません。極端ですが、東芝のような大企業が不正会計を平気でやって、しかも明らかに粉飾なのにバレても上場廃止にならない世の中です。集中投資では対象企業が粉飾をやらかしたら下手をすれば元手がゼロになりかねません。ですから常にリスクを考えて分散することを頭の片隅に入れておく必要があります。

心得2:目標の年率に固執しない

株式投資関連の入門書(○○年でお金持ちになる!みたいなキャッチーな本)では「年間3%の配当を目標にしよう!」などと当たり前に載っています。これは結構危ない発想です。漠然と「このくらいリターンをとろうかな」という目標を考えることは大事ですが、それに固執してはいけません。下手に年率を追い求めると、自分の許容範囲以上のリスクをとっていることに気付かないことがあります。

配当は「1株あたりの利益」をどの程度株主に現金還元するかで決まります。「1株あたりの利益」がいくら大きくても配ってくれなければ配当は低いですし、「1株あたりの利益」が少なくても無理やり配ってしまえば配当は高くなります。例えば、雑誌などで高配当銘柄を特集するとかならず「武田薬品工業(4502)」が登場します。武田薬品工業の2015年度の「1株あたりの利益」は102.26円です。しかし配当は180円出しています。なぜか利益よりも配当金のほうが多いんです。これは「利益剰余金」という今までの儲けを貯めておいた”へそくり貯金箱”からお金をだしていることを意味しています。つまり、キャッシュフロー上はマイナスになっているんですね。これをやると会社の体力はどんどん落ちていきます。いまは大丈夫かもしれませんが、貯金がなくなっていくと新薬を作るための研究開発費を圧迫するようになり最終的には事業が行き詰まる危険性があります。同じものをひたすら作っているだけで研究費や工場増設の設備投資が必要のない業種ならまだわかりますが、設備投資が明らかに必要な業界で剰余金の取り崩しは危険です。

配当やリターン率に固執してしまうと、こういった無茶をしている会社の株を混ぜたくなってきてしまいます。一口に配当率が高いといってもいろいろなパターンがあります。本当に成長していてガンガン儲けをだしてバンバン配ってくれる場合。あまり成長はしていないが貯めておいても使いみちがないので大盤振る舞いしてくれる場合。あまり成長していないのにメンツだけで無理やり配っている場合。ですから、配当率には固執せずに会社の将来性や現状をきちんと調べる必要があります。ガンガン成長しているなら配当率が低くても株価がどんどん上がりますから、結果的にはリターンも高くなります。

心得3:カテゴリ・ジャンルを分散する

株式の動き方といいますか会社の特徴というのは、いくつかのカテゴリに分けることができます。以下はピーター・リンチの歴史的名著「One Up On Wall Street: How To Use What You Already Know」からの抜粋です。

- 低成長株:

成長は望めないが安定した利益を上げている。ニッチ産業のオンリーワン。 - 優良株:

安定して成長しており、今後も成長が見込める。 - 急成長株:

新興企業として急成長している。マーケット自体を作ってしまうようなイノベーション企業。 - 市況関連株:

景気に大きく左右される株。為替に影響を受ける自動車業界や総合商社、景気に影響を受ける住宅建築業界など。 - 業績回復株:

なんらかの要因で落ち込んでいたが、復活が期待できる会社。 - 資産株:

土地やキャラクター、ブランドなど何十年経っても通用する「会社の顔」をもっている会社。

手持ちの資金の中でなるべく上記のジャンルを分散させていきましょう。同じ業界で同じカテゴリの会社は原則複数は買いません。例えば私は商社系で言えば住友商事だけを買っていますし、自動車業界では日産自動車だけを買っています。同業種・同カテゴリの三菱商事・伊藤忠商事やトヨタ自動車は買いません。投資する先はその業界のトップ企業である必要はまったくありません。将来性が見込めて儲かる見込みがあるところを買います。ナンバーワン企業が必ずしも将来性満点で割安とは限りませんから。

私が持っている低成長株の筆頭は「京都きもの友禅(7615)」です。和服業界のニッチオンリーワンで決して儲からない衰退産業ですが、成人式や結婚式などで和服の需要があり続ける限りほそぼそと生き残ります。そして設備投資も大して必要ありません。こういう企業は、安定して少しのリターンを出し続けてくれます。バフェットの言う「シケモク投資」(※まだちょっとだけ吸えるたばこの吸殻のような会社)ってやつです。

また、これは完全に個人の好みですが、私は個別株への投資金は各銘柄で同じぐらいになるように調整しています。こうしておくと、市場全体があきらかにガクッと下がるとき以外は比較的安定して成長できます。儲けをガッツリだしてくれるのは急成長株と市況関連株ですから、これを上昇エンジンにして、残りで資産を下支えするようなイメージです。優良株や資産株は一度買ってしまえば継続的に投資することになりますから、普段は急成長株や市況関連株を探しています。

こういったジャンルやカテゴリを分散させておくと、なんだかんだで最終的には市場リターンの少し上を安定して出せるようになります。結果的に私は過去10年で年率8%は出せていますから、手間をかけるだけの価値はあったと思っています。

心得4:根拠を常に持つ

会社が成長するには必ず理由があります。円安で輸出が伸びるのか、円高で材料費が安くなって利益率があがるのか、景気がよくなって住宅発注数があがるのか。はたまたインターネット銀行が流行ってセキュリティ需要があがるのか、ある土地にテーマパークができて周辺のショッピングモールに人が集まるようになるのか。理由はさまざまですが、理由がなければ会社は成長しません。もし理由が直接的に浮かばない場合、それはただ単に人気で上がっているだけのバブルの恐れがあります。ですから、投資をする際にはかならずその株を買う根拠を明確にしましょう。

株式を買う時の根拠は、「今後こういうふうになるから、この会社は成長する」「この会社はこういう理由で業績低迷しているけど、こうすれば儲かるようになる」というシナリオを考えることです。これをはっきりさせておけば、もし万が一株価が自分が買った時より下がった時に判断が出来るようになりますし、株価がドカンと上がった時にどこで売って利益確定させたらいいかの目安を持つことができます。

もし想定していたシナリオがうまく行かずに株価が下がった場合、そのシナリオが現実的かどうか、そしてなぜそのシナリオどおりに行かないのかを考えましょう。それが短期的な理由であれば悩むことはありません。株価が下がったらバーゲンセール中ですから、買い増しできます。そうすればシナリオが成就したときに一気に儲けが膨らみます。一方、そのシナリオが明らかに間違っていて自分の思い違いだったとしたら、またシナリオは正しかったとしても、しばらくはシナリオ通りに事が進まないようであれば、一旦損切りして離れてみる必要があります。それは自分の予想ミスですからこだわっても仕方がありません。私はこのパターンでおととしにサンリオを損切りしました^^; そのうちキティちゃんのライセンス商売が復活しそうになったらまた買い直します。

同じことが株価が上がった時にもいえます。シナリオ通りにことが進んで株価が上がったら、今度はその会社についての別の成長シナリオを考えてみましょう。あまり浮かばないようであれば、そこは売り時です。迷わず利益確定しましょう。もし自分が考えていたシナリオではない要因で株価が上がったら、まずは自分のシナリオがまだ有効かどうかを考えます。それが成長余地になります。周りの環境が変化したり会社の業態が変わったりしてシナリオが変わってしまったのであれば、やはりそれも売り時です。しかし、当初のシナリオがまだ有効なら、それは大儲けのチャンスです。しっかりホールドして、シナリオの成就を待ちましょう。もちろん、手持ちの一部を売って利益確定しておくのは大切です(笑)。

今日のまとめ

ここまでのやり方は多分に自己流が含まれていますので、万人が同じようにやって上手く行くかの保障はできません。ただ少なくとも、考え方のベースは万人に共通のものだと思います。私もこのやり方に行きつくまでに3年ぐらい試行錯誤しました。おかげ様でこの方式を取り始めてからはそんなにしょっちゅう株価を追うこともなく、ゆったりと投資を楽しめています。皆さんも是非、私のやり方を踏み台にしていただいて(笑)、自己流を追い求めていただきたいと思います。

それでは、また。良い投資ライフをお送りください。