おはこんばんにちは。きゅうべいです。

THEOさんから半月遅れで「2016年12月運用報告書(概要)」なるものが届きました。そこに、衝撃というか笑撃の文章があり、まさかのまさかの事態です。

そう、THEOは「国際分散投資を行うインデックス投資用のロボ・アドバイザー」だと思っていたんですが、実はただのアクティブファンドではないかという説です(笑)。

運用報告書に笑劇の文字が…

今回問題になるのは、この運用報告書の左側のポートフォリオ解説です。

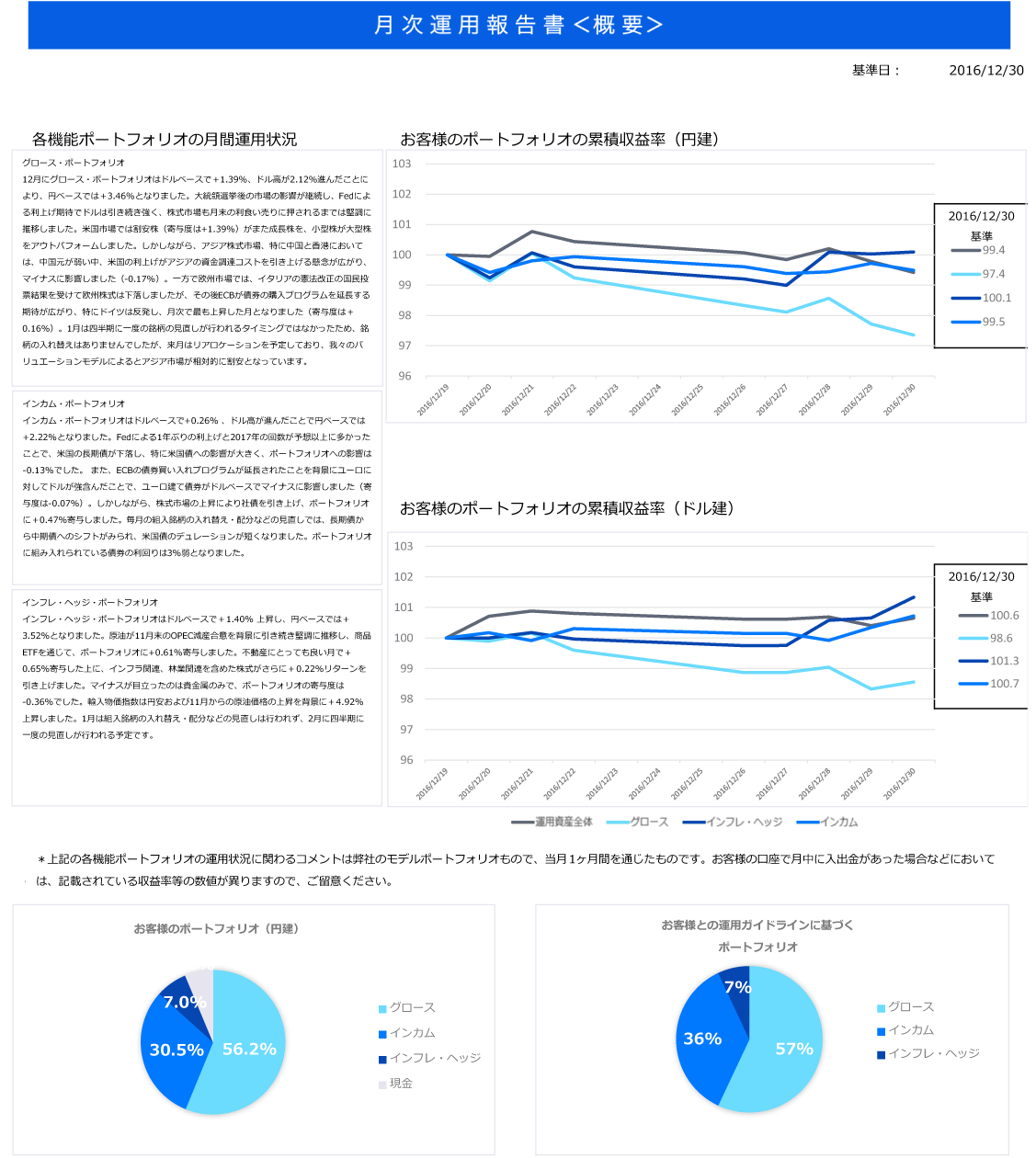

グロース・ポートフォリオ

~(中略)~

1月は四半期に一度の銘柄の見直しが行われるタイミングではなかったため、銘柄の入れ替えはありませんでしたが、来月はリアロケーションを予定しており、我々のバリュエーションモデルによるとアジア市場が相対的に割安となっています。

日本語の主語・述語関係がおかしいですが(笑)、ツッコミ所はそこではありません。

それはここです!

「来月はリアロケーションを予定しており、我々のバリュエーションモデルによるとアジア市場が相対的に割安となっています」

な、な、なんだって~~~~~~~!?!?!?

ということは、「アジア市場が割安な気がするから、来月のリアロケーションではアジア中心にシフトするよ!」と言ってるわけです。

・

・

・

・

・

アクティブファンドじゃねぇか!

っていうか、そもそも「我々のバリュエーションモデル」を見せろや!!!

って話なんですねこれ。

・

・

・

・

・

そもそもインデックス分散投資というのは、「市場の予測は難しい/不可能だから市場平均を狙おう!」という完全受け身の手法です。むしろこういう「我々のバリュエーションモデルによると」みたいな恣意的な調査がアテにならないので、S&P500だったりTOPIXだったりの指標を買ってポートフォリオを組んで放置するというのが本筋です。

一応来月頭のリアロケーションとやらを待ちますが、もし本当にアジア銘柄(たぶんEWY/韓国株とEWT/台湾株のこと)にシフトしてくるようであれば資金を引き上げます。手数料1%~1.6%のアクティブファンドに投資する気は一切ありませんので。

ここはサービスの根幹に関わる部分で、ものっっすごいダイジでありオオゴトです。

でも確かにTHEOのサイトには「国際分散投資」としか書いておらず、「パッシブ」とも「インデックス投資」とも書いて無いんですよね。「ロボ・アドバイザーとETFの組み合わせ」ってことで、「普通は長期目的のインデックス分散投資でしょ」と私が勝手に勘違いしていただけなのかもしれません。

2月のリアロケーションを要注視です。