おはこんばんにちは。きゅうべいです。

今日は「いろいろな投資手法を分類する」と題して、数多ある投資手法を体系的に見ていきたいと思います。私も含めて投資には人の数だけ手法があると言っても過言ではありません。特に投資を始めて間もない方やこれから投資を始めようとする方が本屋さんや投資ブログを漁ると、どこもかしこも全然違うことを言っていてわけがわからなくなると思います(笑)。ところが、実は投資スタイルというのはザックリ分けると意外とそんな種類はないんですね。レッテル貼りをするわけではないですが、各々の主義や方針をザックリとでも理解できると、こういった本やブログが理解しやすくなると思います。もちろんそれが信用できるかどうかは別問題ですのであしからず。

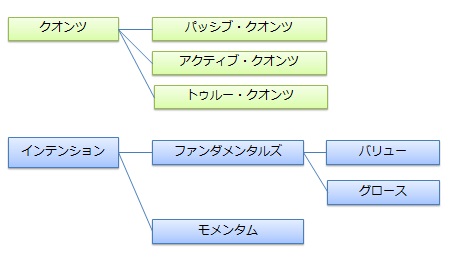

まずは全体像を見ましょう

回りくどいのが嫌いなので(笑)、早速全体像を見てみましょう。

まず投資のスタイルは大きく「クオンツ」と「インテンション」に分かれます。

クオンツの中には「パッシブ・クオンツ」と「アクティブ・クオンツ」「トゥルー・クオンツ」があり、「インテンション」の中は「ファンダメンタルズ」と「モメンタム」に分かれ、さらに「ファンダメンタルズ」が「バリュー」と「グロース」に分かれます。

大きく分けて投資手法はこの6種類に帰結します。

ここからは各分岐とスタイルについて説明していきましょう。

各スタイルの特徴

「クオンツ」か「インテンション」か

まずは最初の分岐である「クオンツ」か「インテンション」かです。これは投資を決定する際に、投資家がある特定のルールに機械的に従うかどうかで分かれます。

クオンツというのは「予め定めたルールに機械的に従って取引する」手法であり、インテンションは「投資家の都度都度の意思で取引をする」手法です。物凄い簡潔にいいますと、機械的に売買するか、儲かりそうと思って都度選ぶかです。クオンツの大きな特徴として「過去の統計データを基に未来を推察する」点が挙げられます。そのため市場環境の急変に対応できないことが多く、また「明日は昨日までの延長である」というキリスト教的な価値観に基いています。一方のインテンションは「自分の洞察で未来を推察する」ため、こちらも「どうして人間が未来を予知できるのか」と批判されがちです。

クオンツ

パッシブ・クオンツ

クオンツの一派である「パッシブ・クオンツ」は完全に受け身かつ機械的に取引を行う手法です。代表例は世界分散のインデックス投資です。市場を広範囲にカバーするETFや投資信託を使い、広く薄く、なるべく投資家の意思が入らないように積立や自動振替等を使って取引を行います。この手法の代表者はもちろんパッシブ・インデックスの教祖ウィリアム・シャープです。ウィリアム・シャープは後述するアクティブ・クオンツの始祖ハリー・マーコヴィッツの論文「ポートフォリオ選択(1952)」の裏付けを行い、それを広範囲インデックスで応用し、「資本資産価格モデル/CAPM(1964)」に発展させました。いわゆるインデックス・ブロガーみたいな方やファイナンシャルプランナーの方はだいたいここに所属していることが多いです。この理論は前提条件さえ受け入れれば学術的に正しいので、他人に堂々と勧めやすいという特徴があります。ただし、その前提条件である効率的市場仮説(※すべての情報は直ちに市場に織り込まれる)やランダムウォーク理論(※株価はランダムに動いており将来は誰にも予測できない)は賛否があり、否定的な論証・論拠も多く出回っています。

具体的には、GDP比に従って先進国株と日本株と新興国株のインデックス投信を積み立てるような手法がここにあたります。

ロボアドのウェルスナビはここです。

アクティブ・クオンツ

クオンツのもう一派である「アクティブ・クオンツ」は、ルールを決める際に「より絞った範囲や銘柄」をカバーするようにして、それをアクティブに動かすことで投資効率の向上を目指す手法です。「高配当株ETF」「ダウの犬」のようなスマートベータ的なインデックス投資や、ETFを使ったタイミング投資、分散投資の一部を個別銘柄にあてる手法などがこれにあたります。

この手法の代表者はハリー・マーコヴィッツやゲイリー・ブリンソンです。ハリー・マーコヴィッツは論文「ポートフォリオ選択」において、個別銘柄のチャートを関数として表したうえで他の銘柄との相関係数を割り出し分散ポートフォリオを組む手法を提唱しました。このマーコヴィッツの理論は発表した1952年当時ではコンピュータの性能が足りずに実証ができませんでした。毎日全銘柄を計算するのは無理だったんですね。そのためまったく話題にならず、PBSのインタビューでは当時を振り返って「自信があったので毎日電話の横に座って証券業界が自分を雇いたいと連絡してくるのを待っていたが、2年間だれからも連絡がこなかったので諦めた」とボヤいていました。そのときマーコヴィッツは大学生で、リサーチ・アンド・ディベロップメント(通称RAND)という研究財団に所属していました。それから10年経って同じくRANDに所属した後輩ウィリアム・シャープがこの論文の正しさを証明し、マーコヴィッツは一躍証券界の巨人になります。さらにゲイリー・ブリンソンがこれを拡張します。ブリンソンは1986年の論文「ポートフォリオの決定要因(Determinants Of Portfolio Performance)」において、「ポートフォリオではどの銘柄を選ぶかよりもどのベータを選ぶかの方がパフォーマンスへの影響が大きい」という新発見をしました。これにより、どのベータを選択するか、すなわち「日本株クラスとして市場全体を選ぶか、自動車株を選ぶか、高配当株を選ぶか、低PBR株を選ぶか」といったルール選択が重要であることが明らかになりました。

意識しているかどうかにかかわらず、この手法は個別株をいじっている方には大変多いと思います。私も「インデックスとファンダメンタルズの中間」を自称していますが形式的には完全にここです。全体の投資金を各資産クラスに振り分けて、その中でスマートベータETFを混ぜたり日本株を個別銘柄で分散させるってやり方ですから。

最近GPIFが手を出したESG投資もここにあたります。学術的に正しくないことを公的資金でやることの是非は先日グチグチ書きました(笑)。

ちなみに、ロボアドのテオもここです。だから私は「自分でやるからいいや」ってなっちゃうんですね^^;

トゥルー・クオンツ

トゥルー・クオンツはそのままずばり「コンピュータープログラムを組んで自動売買する」人たちです。バー・ローゼンバーグなんかが代表ですね。アクティブ・クオンツは銘柄選びのルールを人間が決めていましたが、トゥルー・クオンツはルール自体をアルゴリズムとして完全プログラム化し全自動で売買します。今証券会社がこぞって流行らせようとしている「AI投信」なんかもここに含まれます。いまもっとも熱いと言ってもいいかもしれません。短期売買がゼロサムゲームである以上、トゥルー・クオンツのアルゴリズムは「他者を出し抜くこと」に全神経を注いで設計されます。結果としてアルゴリズムが周知されてしまうと儲けられなくなるという弱点があります。このためプログラムを常時改良し続ける必要があり、まさに人工知能のような自動学習プログラムが生きる分野でもあります。

個人的にはまったく手を出すつもりはありませんが、分野としてはものすごく面白いです。もし興味がある方は「世紀の空売り―世界経済の破綻に賭けた男たち」で有名なマイケル・ルイスの作品「フラッシュ・ボーイズ 10億分の1秒の男たち」を読んでみてください。超高速でアービトラージを実行してほぼ100%儲けを出す実在のプログラム「HFT(超高頻度取引)」が描かれています。

インテンション

さて、ここまではクオンツ派を見てきました。ここからはインテンション派です。クオンツ派がルールに従って銘柄を選ぶのに対して、インテンション派は自分の意思で銘柄を選びます。インテンション派の株式投資は「ファンダメンタルズ」と「モメンタム」に分かれます。ファンダメンタルズは個別銘柄の内容(※業績や市場環境など)を精査し上がりそうな銘柄を選ぶやり方です。ここからさらに「バリュー」と「グロース」に分かれます。一方の「モメンタム」は個別銘柄の内容そのものではなく群集心理を読むやり方です。こちらは行動・経済心理学に関係してきます。

ファンダメンタルズ派内の分類

ファンダメンタルズ派は決算書を読んだり企業分析をしたりしてその株式の「真の価値」を推定しようとします。この中で「グロース株投資」と「バリュー株投資」に分かれます。一般的にグロース株投資は「将来価値を推定し割安なものを選ぶ」やり方であり、バリュー株投資は「現在価値を推定し割安なものを選ぶ」やり方です。違いは「将来価値」か「現在価値」かだけです。ざっくばらんに言ってしまえば、小型株やいま上がっている最中の株を買えばグロース投資になりますし、いま割安で放置されている株を買えばバリュー投資になります。グロース株投資の名手といえば「ブランデーワイン・ファンド」のフォスター・フライスです。日本ではちょいとマイナーですがノーベル財団の運用をやってた人と言えば分かるでしょうか? 一方のバリュー投資と言えば、これはもちろん教祖であるベンジャミン・グレアムとその一番弟子ウォーレン・バフェット、コントラリアン(逆張り)の神様ジョン・ネフです。ファンダメンタルズ派は尋常でない利益を出す投資の花形としてスタープレイヤーが多いです。バフェットやジョン・ネフも言うように、バリュー投資とグロース投資は「いま割安だと思ったものを買う」ことは一緒なので実はあんまり分ける意味はありません。

この分野の方はパッシブ・クオンツの主張である「アルファ」「ベータ」には消極的で、株を分散させずに集中投資する傾向があります。「上がるとわかってるんだから集中して買えばいいじゃん」ってな具合です。そういった意味で、例えばマゼラン・ファンドのピーター・リンチはかなり異端です。彼の手法はファンダメンタルズを分散投資に応用して「ベータを確保しつつアルファをかき集める」という手法であり、ファンダメンタルズ派でありながら正しくハリー・マーコヴィッツの系譜にあります。

ちなみに証券会社のホームページやマネー雑誌などでは「値上がり重視」「配当重視」みたいな分け方も見かけますが、これこそ何の意味もありません。利益を吐き出すか溜め込むかだけですから本質的に会社の価値が向上していればどうでもいいことです。

モメンタム派

モメンタム派は株式市場における群集心理にフォーカスして取引を行います。例えば「恐怖指数」や「バフェット指数」なんかを使ってバブルを予測したり、チャートやロウソク足を使って「ダブルクロス」「三尊」「移動平均線」といった形から群集心理を占います。特にモメンタム派ではチャーターの方が多いでしょうか。この派閥の特徴は、銘柄をただの「賭けの道具」として割り切るところです。実態がどうとか会社の価値がどうというのは殆ど気にせず、上がってれば買う、天井サインが出たら売るといった具合です。そういう意味でバリュー投資が「逆張り手法(コントラリアン)」だとしたら、モメンタム派は「順張り手法(トレンドフォロー/波乗り派)」といえます。代表格と言えばジョージ・ソロスでしょうか。もっとも、ソロス自身も最近はバリュー投資に転向してますのでやっぱりちょっと博打要素が強すぎるようです。また日本だと「酒田罫線法」というロウソク足を使った独特なやり方が人気です。モメンタム派は売買頻度が高くなる傾向があるので、証券会社は必死にこれを勧めてきます(笑)。証券会社を儲けさせるなら間違いなくこれです。

まとめ

さて、ざっとではありますが株式投資における主要6流派を見てまいりました。なんとなく投資ブログはバリュー投資派とパッシブ・クオンツ派が多い気がするんですが、私が見ているジャンルが偏ってるだけかもしれません^^; トゥルー・クオンツ派とかモメンタム派のブログとかあると結構面白いと思うんですけどね。特にモメンタム派は丁半博打の占いみたいなものなのでネタになりやすい=人気が出やすい気がします。

もしいま自分でも投資を行っているという方は、自分がどの流派に当てはまるか考えてみてください。自分を客観視してみると弱点も見えてくると思います。またもしこれから投資しようかと思っている方は、本やブログを見る時に「この人はどの流派の人かな?」というのを注意するようにしてもらうと、とても役に立つと思います。モメンタム派の人が「XXXと言う株がいい!」と書いていたら鵜呑みにしてはいけませんし、普段バリュー投資派を自称している人が「25日移動平均線を割ったからナンピンしました」とか書いてあったらその人を信用するのは止めた方がいいです(笑)。

それでは今日はこのへんで。