おはこんばんにちは。きゅうべいです。

今日はツイッターでちゃんらーさんにご質問というか解説をご依頼いただきましたので回答したいと思います。ちゃんらーさんありがとうございます。

@qbei_cinefun

はじめまして。ブログ見させていただきました。

テオのドル建て為替差益について、国税庁のホームページに解説がありましたので解説していただけませんか?https://t.co/9qBSRZsxdD— ちゃんらー (@kanaooo10) 2017年11月15日

まずは国税庁のページの確認

まずは国税庁のページを確認してみましょう。

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shotoku/02/02.htm

【照会要旨】

外国株式を外貨建てにより譲渡した場合、その譲渡により生じた所得のうち、その外国株式の保有期間の為替相場の変動による為替差損益に相当する部分を「株式等に係る譲渡所得等の金額」から区分して雑所得の対象とする必要がありますか。【回答要旨】

外国株式等の譲渡対価の邦貨換算額相当額が、株式等の譲渡に係る収入金額として取り扱われることとなるため、為替差損益を雑所得として区分する必要はありません。

ここに書かれているのは凄く当たり前の原則です。正直申し上げてなんでこれが「テオのドル建て為替差益について、国税庁のホームページに解説がありましたので」になるのかちょっと理解できなかったのですが、図にしてみると誤解の原因がわかりました。それを解説したいと思います。

慣れてれば当たり前のことなんですが、確かに学校では教えてくれないですし分かりにくいですよね^^;私の言ってることは国税庁のこの解説とはなんら矛盾しませんし、極々普通のことです。

いろいろなパターンの投資

パターン1:外国株を円決済で買う場合

まず円で決済する場合です。円決済の場合、細かく見ると「円」→「ドル」→「株券」~「株券」→「ドル」→「円」というルートを辿ります。ただし円決済の場合はこの一連の流れ全てが「ワンアクション」として処理されるため、税務上の為替差益は発生しません。厳密に言うと、為替要素の値上がりも含めて「譲渡益税」となります。

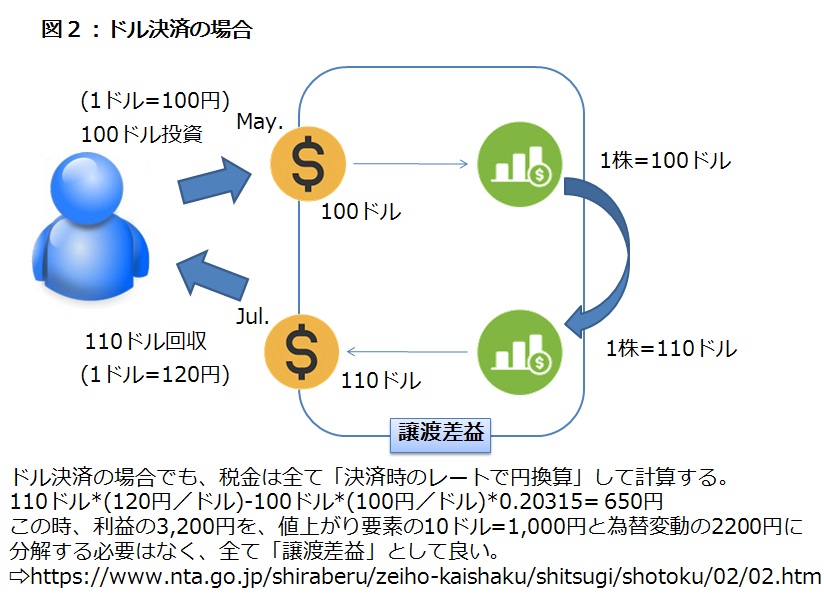

パターン2:外国株をドル決済で買う場合

さて、次にドル決済の場合です。ドル決済の場合でも、日本国の税制上は全てリアルタイムのドル円レートで円になおして計算されます。そのため、円貨決済の時と同様に為替要素の値上がりも含めて「譲渡益税」となります。ご指摘いただいた国税庁のページではこのことを言っています。

「外国株式等の譲渡対価の邦貨換算額相当額が、株式等の譲渡に係る収入金額として取り扱われることとなるため、為替差損益を雑所得として区分する必要はありません。」

つまり、「どうせ全部円建てで税金計算するので為替差益の分も譲渡益税に入ってることになる。だからわざわざ分けなくてもいいよ」と言ってるわけです。

ただし、この場合ユーザーはあらかじめドルを持っていることになるわけです。ということで次につながります。

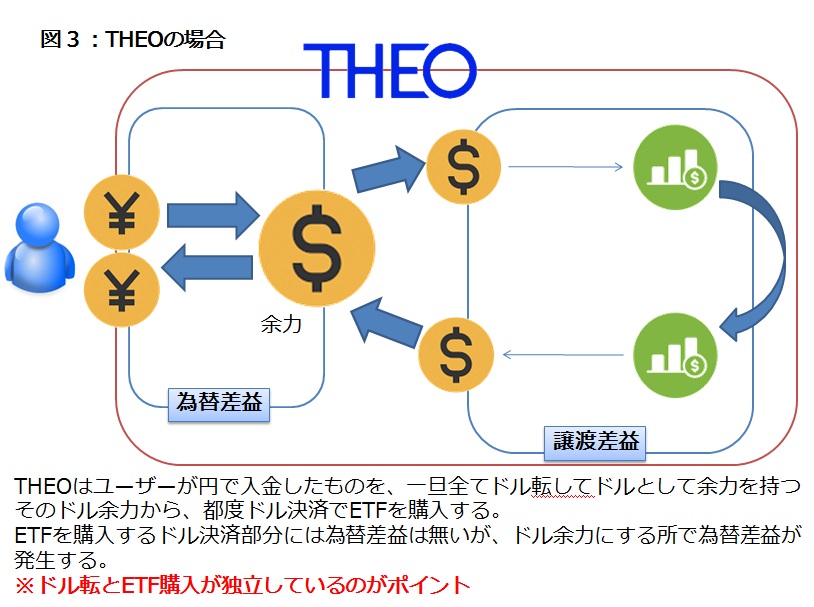

パターン3:THEOの場合

では肝心のテオの場合です。

テオが駄目なのは、余力をドルで持ってドル決済していることです。この場合、上図のようにETFの売買に関する部分はパターン2と同様であり、ここは譲渡益税で処理されます。しかし、その前段の入金した直後にドル転し、出金時に円転する部分で為替差益が発生します。

図には載せていないですがTHEOが買ってくれたETFからの分配金も分配時のレートで取得したことになるため、為替差益の計算対象になります。

なぜなら、ドルの余力は外貨預金と同じであり、裸のドルの状態で日をまたぐ=レートの変更を受けてしまっているからです。

ちなみにウェルスナビの場合、余力を円で持っているため為替差益は発生しません。

もっといいますと、もしテオが「投資一任契約」のサービスではなくファンドオブファンズの投資信託であったなら、やはり為替差益は発生しません。投資信託の場合は投資信託の中で行っている処理はユーザーに関係無いからです。しかし投資一任契約ということは作業をテオに依頼しているだけで取引主体はあくまでもユーザーになるわけです。ユーザーがテオの口座でドル預金をして、そしてETFを買ったり売ったりして運用している以上、そこに為替差益が発生するのは当たり前の話です。

まとめ

というわけで、THEOの仕組みを図にしてみると一発でご理解いただけるかと思います。「わからないものに投資してはならない」というのは投資の大原則です。特にTHEOは投資の入門用ロボアドとして初心者をターゲットにしているのですから、このあたりはちゃんと公式で説明していただきたいなと思う次第であります。