おはこんばんにちは。きゅうべいです。

あまりに久しぶりすぎでペンネームが「きゅうべい」「きゅうべえ」か自分で分からなくなりました^^;

新型コロナウイルス渦で大変な中、皆様いかがお過ごしでしょうか?私のいる所謂エンタメ業界は、せいぜい明るい話題はNetflixとアニメ会社の制作契約ラッシュぐらいのもので、音楽系や新作映像はほぼ壊滅状態です。レコード協会が出している市場統計なんて6月の業界売上が対前年で1/3でしたからね。

そんな中、キャッシュレス界隈ではいくつか暗い話題と明るい話題がありました。

最大にアンニュイなのはなんといっても「ドコモ口座問題」でしょう。予算やノウハウの無い地銀のセキュリティがガバガバなのは今に始まったことではないですが、まさかネットバンキングのUXが無駄に複雑で使いづらいことで有名なイオン銀行やゆうちょ銀行すら口座引落の設定がガバガバだったとは、、、、。まさに頭隠して尻隠さず。なんぼユーザが普段使うインターフェイスがセキュリティ的にしっかりしていても、裏門がおっぴろげじゃあ話になりません。

一方の明るい話題といえば、もちろんイギリスナンバーワンのチャレンジャーバンク「Revolut (レボリュート https://www.revolut.com/ja-JP )」 の日本上陸と、VISA・MASTERを中心としたNFC決済の普及がだいぶ進んできたことです。

ドコモ口座問題について

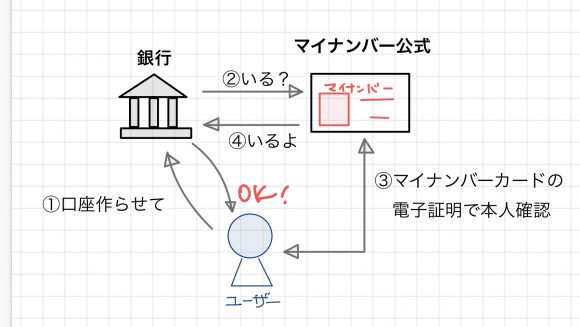

ドコモ口座問題について、詳細は多くのニュース媒体で取り上げられているので割愛させてください。個人的にこの件で大きな問題だと思うのは、(1)本人確認と存在確認がゴチャゴチャに混ざっていること (2) 本人確認・存在確認の方法が各社でバラバラであること、の2点だと思います。

金融セキュリティリスクの代名詞になったドコモ口座

かわいいブタちゃんの見た目に騙されてはいけない

日経新聞やITmediaクラスのちゃんとした記事を読んでも、どうもライターの方の中で「本人確認」と「存在確認」がゴチャゴチャに混乱しているようなんですね。

「本人確認」というのは「その人が意図的に操作=ログインや振り込みをしているか」を確認するためのもので、ネット銀行でよくある「メールでの二段階認証」や「端末の登録」がこれにあたります。今回の「ドコモ口座問題」でやけに「二段階認証」をしていないことが叩かれていましたが、実際に「本人確認」の二段階認証って本気の組織犯罪にはあんま抑止効果がないんですね。犯人が端末やメールアドレスを用意しちゃえば終わりですから。

一方の「存在確認」というのは「その人が本当に実在しているのか」というもので、免許証やパスポートやマイナンバーカードをつかったものです。これも「本人確認」と呼ばれることが多いのですが、「存在確認」の方が犯罪防止には遥かに大切です。これを行うことで、犯人側は架空名義や捨てメール・捨て電話番号を使った総当りができなくなります。これこそ金融防犯対策の一番のキモなわけです。

「べき論」で言えば、この「存在確認」は国がマイナンバーカードのプラットフォームを整備して、各金融機関に提供・解放するべきだと思います。イメージとしてはGoogleアカウントで他のサービスにログインするような「オープン認証」の仕組みですね。金融のネット管理画面でログインしたあとに「本人確認ボタン」を押すとAPIでつながったマイナンバーサイトに飛んで、そこで実際のカードに入っている秘密鍵暗号で認証を行いOKなら「大丈夫だったよ」という答えだけAPI経由で返すと。こうすれば金融会社に直接マイナンバーカードや免許証のコピーを提出することなく存在確認ができます。金融会社としても個人情報の管理責任が軽減されますし、ユーザーとしても免許証やマイナンバーカードのコピーをバラ撒かなくて良くなります。わざわざマイナンバーカードにはコストを掛けて秘密鍵暗号が入ってるんですから、たぶんこういう構想自体はあったんだと思います。願わくば新菅政権のデジタル省(?)で早急に実現してほしいものです。

マイナンバーをAPI化して国が公式にサービス提供すれば、ユーザーは個別に確認書類を企業に提供しなくて良くなる

今回のドコモ口座問題では、「ドコモ口座が存在確認をしておらず」かつ「接続される銀行が本人確認を真面目にやっていない」という奇跡のコラボレーションによって、対象となる銀行口座保有者全員が危険にさらされるという大惨事に発展しました。どちらか片方でもまともなら起こらなかった事件です。こういうのを見てしまうと、銀行口座を整理しなきゃなという気持ちが強くなります(笑)。

キャッシュレス決済の普及について

さてここからは明るい話題の方です。

皆さん、もう「Revolut(レボリュート)」は作りましたか? 日本では今年の9月から本格的に開始した新進気鋭のサービスで、その正体は「外貨決済特化型のプリペイドカード」です。

このRevolut、フィンテック好きの方には昔から有名で、まさに待望の上陸といった感じです。外貨決済用としては世界最強クラス為替手数料自体が驚異のゼロ。TTMでそのまま自動両替と決済ができます。手数料自体がゼロなので、外貨建ての通販や海外旅行では抜群の効果を発揮します。

例えば私が大好きなAliexpressではドル建てでも円建てでも買い物ができます。でも両者を比べるとドル建てのほうが1%~2%ぐらい安いんですね。いままでは国内のドル建て決済対応カードではSony Bank Walletがベストだったんですが、やっぱり中華通販でデビットカードを直打ちするってのはなんとなく気持ち悪いもんです。あくまでも気分的にですけどね。そんなときRevolutを使えば、為替手数料はゼロだしバーチャルの使い捨てクレカ番号は作れるしと至れり尽くせりです。なんの迷いもなくポチれます(笑)。

ついに日本上陸したレボリュート

一方国内のリアル店舗では、夏前ごろからVJA(旧ビザ・ジャパン)が大規模なコンタクトレスキャンペーンを立て続けに打っています。8月には三井住友VISAカードでセブンイレブン限定のVISA Contactless 500円キャッシュバック。ついで10月は牛丼すき家の半額キャンペーン。日本はキャッシュレス後進国で全体の決済金額のわりにサービスがガラバゴス状態なので、VISAとしては要重点攻略地域ということなのでしょう。本格的にNFC決済が普及してくれれば、店ごとに対応がバラバラな「なんちゃらPay」みたいな不便極まりない決済が淘汰されて、どの店も共通でカードがつかえるようになります。

リップルマーク(NFC決済のマーク)

国際規格だが日本では理解していないお店が多数あり、決済端末やレジにこのマークが張ってあっても実際は使えないということがよくある。また使えるのに店員がやり方がわからないというパターンもある。NFC決済の道は険しい。

VISAはかつて「VISA PAYWAVE(ビザ ペイウェーブ)」の名前でこのNFC決済を展開しており、iPhone6が発売になったときに「アメリカでバンカメのVISAカードを作ってくれば国内のマクドナルドでApple Payが使える!」と局所的に話題になったのですがまったく流行りませんでした(笑)。日本ではインフラが一切なく対応するカード会社もなかったので「iPhoneのApple Payは7から使える」という間違った認識が広がりましたが、実際は6から使えたんです。いまなら日本で発行したamexをiPhone6のApple Payに登録すればドトールでAmerican Express® contactlessで決済が出来る!、、、、はずです。iPhone6がお手元にある方は是非実験してみてください。Apple PayへのVISA Contactless対応も含めて、VJAにはNFC普及を頑張って欲しいです。

上はかつて存在したVISA Paywave、下はリニューアルしたVISA Contactlessのロゴ。日本では「VISAのタッチ決済」という謎の呼称が公式。「の」ってなんだ!?ちなみに海外では「VISA Contactless」というより「Tap to Pay」と言ったほうが通じる

そんなわけで銀行口座の整理

そんなこんなで在宅で時間があるのを良い事に、数年ぶりに銀行口座を断捨離しています。

ちゃんと数えたら、なんと2020年9月末時点で8個も銀行口座を持ってました^^; まぁマネーツリーで管理してるんで把握はできているんですけど、さすがに多いし、今回の「ドコモ口座問題」みたいなのに万が一巻き込まれた時が面倒です。そこで、今回のアプローチとしてまずその銀行口座を使っている意味を書き出してみて、それを2つに分類しました。基準は「お金の流れの仕組みのため」なのか「単発の目的のためか」です。

- 三菱UFJ銀行:

給与口座 - じぶん銀行:

MUFGのアタッチメント扱い・振込用 - 住信SBI銀行:

SBI証券含めて投資・運用 - あおぞら銀行BANK支店:

預金利息0.2%で現金貯蓄用 - ゆうちょ銀行:

ATMで小銭入金用 - ソニー銀行:

日本でNo1の使い勝手のデビットカード - 楽天銀行:

楽天市場で買うときのポイントアップ用 - イオン銀行:

イオンゴールドセレクトを遊びで作ったときの名残り

上記の口座リストの上4つ「三菱UFJ銀行」「じぶん銀行」「住信SBI銀行」「あおぞら銀行BANK支店」は「お金の流れの仕組みのため」の口座です。対して下4つ、「ゆうちょ銀行」「ソニー銀行」「楽天銀行」「イオン銀行」は「単発の目的のため」の口座です。

「お金の流れの仕組みのため」の口座は解約すると仕組み自体を変えなければいけませんが、「単発の目的のため」の口座は代替手段さえあれば別に問題有りません。そこで断捨離対象に手っ取り早い後者を選択しました。

楽天銀行 ポイントだけなので解約

楽天銀行については、楽天市場&楽天ふるさと納税で使うときに(楽天カードの引き落とし口座にしておくと)ポイントが+0.5%になるというものなのですが、言うても年10万円くらいの決済なので、ポイントにして500円分プラスくらいの価値しかありません。500円なんて年に一回昼ご飯をCoCo壱番屋からはなまるうどんに替えればいいだけですですので(笑)、これは解約。ネットの管理画面からすぐ解約できました。

イオン銀行 WAONが使いたいだけなので解約

イオン銀行については株主優待のオーナーズカードとセットでオートチャージのWAON決済に使っていました。そこで三井住友VISAカード付帯のWAONを発行(※手数料300円)して、イオン銀行&イオンゴールドセレクトは解約。オートチャージは使えなくなりましたが、iPhoneのWAONステーションアプリからクレジットチャージができるので特に不便はありません。こちらもネットから解約できました。ただし平日の日中以外は解約ボタンを押しても謎のエラーが出るので要注意です。

ソニー銀行 デビットカード使うかも、、、

ソニー銀行はいまどうするか悩んでます(笑)。前述のRevolutのおかげでSony Bank Walletの使用機会がめっきり減りました。ポイント還元率(※注:SBWではキャッシュバックです)1%が欲しいだけなら楽天カードがありますし、どうしてもデビットじゃなきゃ嫌だというとき(※KYASHの割り勘・送金機能を使う時とか)も住信SBIのミライノデビットでいいんじゃないかという気がしており、、、、、でも券面かっこいいんだよな、、、、みたいなところで悩んでます。ただ、ソニー銀行については本気でSBW以外に特徴やメリットがないので、たぶん近々で解約すると思います。

ゆうちょ銀行 小銭対策だけできれば不要

さらに、もっとも悩ましいのがゆうちょ銀行です。先日の「ドコモ口座問題」のときのゆうちょ銀行の記者会見を見た方にはバレバレでしたが、この会社、いまだにお役所体質が抜けておらずコンプライアンス意識やサービス業意識が皆無です(笑)。セキュリティ的には真っ先に切るべきなのですが、いかんせんATMが本当に便利なんですね。その一番の特徴が土日や平日18:00以降も小銭が入金できること。これができるのは日本に数多ある銀行のうちでもゆうちょだけです。私、去年の国営キャッシュレス還元祭りを機に二つ折り財布からカードケース財布に移行しました。いまはSECRIDという「お札入れ+カードケース」のミニマムウォレットを使っています。基本的に現金は使わないのですが、週に1~2回ぐらいは現金のみのラーメン屋やパスタ屋でお昼を食べます。このときの釣り銭を放り込むのにゆうちょATMを使ってるんですね。エンタメ業界って勤務時間が一般的じゃなくて、会社あがりが残業なしでも大抵19:00ぐらいなんです。(※最近は在宅で18:00には解放されることが多いです。)そうすると、小銭をATMに放り込もうにもメガバンだとタイミングがないんですね。これを解決するために、いまアメカジでお馴染みのラバーコインケースを取り寄せています。うまいことポケットに入れても違和感が無いサイズだったら、小銭はこれに入れておいて月イチくらいで昼休みにメガバンATMにいけばいいかなと思っています。そうなればめでたくゆうちょは解約します。私が生まれた時に親が作ってくれた三十数年来の最古参口座ですが、セキュリティには替えられません。ちなみに余談ですが、自分が持っているゆうちょの一番古い通帳に「小学校入学祝い5万円」という10年定期の履歴があり、なんと利率が2.5%でした。インフレ・バブル時代の残滓です。

さいごに

そんなこんなで、とりあえず年内に銀行口座を4つまでは絞ろうかなと思っています。最近自分も歳を取ってきたのか「今いらない口座は取り敢えず捨てちゃって、また必要になったら作ればいいや」という雑な感じになってきました(笑)。この勢いで、カード積立にしか使っていない楽天証券や、死蔵気味なクレジットカード(※ JCB CARD W)も解約しようかなと画策しています。

こまかい「お得」や「便利」を拾い始めると、銀行口座やクレジットカードってどんどん増えていってしまいます。時間がある時にでもたま~に効果測定をしてみると「お得って言ったって年間数百円じゃね」みたいなことに気付いて整理するきっかけになったりします。願わくば新型コロナウイルスの薬が早く出来て、また大手を奮って外で遊びたいですね。