おはこんばんにちは。きゅうべいです。

日経平均もダウも乱高下気味の昨今、いかがお過ごしでしょうか?

さて、今日はちょいとした時事ネタです。

会社員の皆さん、冬のボーナスは出ましたでしょうか?

冬のボーナスといえばこの時期必ず話題に上がるのが「ボーナス金利」の定期預金キャンペーンです。

一昔前と違って今はネット銀行がだいぶ市民権を得ましたから、店舗の物理的な立地はこの手のキャンペーンにはまったく関係なくなってきました。そうすると当然、サービスもキャンペーンも横並び傾向が強くなってくるわけです。10年前に流行った「フラット化する世界(トーマス・フリードマン著/日経新聞社刊 2006年)」が現実になってきたってことです。サービス以外での差別化が難しいですからね。

ここ数年、ほとんどのネット銀行の「ボーナス金利」は0.2%でした。そんな中で、今年は久々に住信SBIネット銀行が攻めてきました。

3ヵ月もの 年0.30%(税引後 年0.23%)

6ヵ月もの、1年もの 年0.20%(税引後 年0.15%)

金利UP キャンペーン期間 2018/12/10(月)~2019/3/3(日)

https://contents.netbk.co.jp/cp/enteiki/index_181210.html

今年の住信SBIネット銀行は、3ヶ月ものが税引前利息で年0.3%です。

な~んだ3ヶ月かと侮るなかれ。実はこれ、制度の盲点で期間を伸ばせるんです。

定期預金の商品説明をちゃんと読んでみよう!

定期預金の商品説明なんて普通はあんまり読みませんが、たまには目を通してみましょう(笑)。

住信SBIネット銀行では、定期預金の金利は、1ヶ月、2ヶ月、3ヶ月、6ヶ月、1年、2年、3年、4年、5年と区切って設定されています。この金利表はきちんとサービスページ内で明示されています。

https://www.netbk.co.jp/wpl/NBGate/i300301CT

今回ポイントになるのは、この金利表の下のコメジルシです。よく見てみましょう。

※円普通預金、SBIハイブリッド預金の金利は変動金利です。

※円定期預金の満期日指定方式の適用金利は、端数の期間を切捨てます。

(例:預入日から満期日までの期間が2年1ヵ月の場合、2年定期の金利を適用します。)

1個目と2個目のコメジルシは普通のことしか言ってません。注目すべきは3番目です。

※円定期預金の満期日指定方式の適用金利は、端数の期間を切捨てます。

(例:預入日から満期日までの期間が2年1ヵ月の場合、2年定期の金利を適用します。)

・

・

・

・

・

おわかり頂けますでしょうか? 大事なのはここです。

「満期日指定方式の適用金利は、端数の期間を切捨てます」

つまり、「満期日指定で『1年以上2年未満の指定』をした場合、金利は2年ではなく1年の水準で適用しますよ」と言ってます。

普通は拘束期間が伸びるほど金利があがるんですから、銀行を有利にするためには当然の措置です。これを元にキャンペーン内容を正しく書き直しましょう。

3ヶ月以上~6ヶ月未満の定期預金金利:0.3%

6ヶ月以上~2年未満の定期預金金利:0.2%

金利UP キャンペーン期間 2018/12/10(月)~2019/3/3(日)

・

・

・

・

・

ということは、『定期預金を組んだ日からちょうど6ヶ月後の1日前(※6ヶ月未満にあたる最後の日)』に満期日を指定すれば、金利は3ヶ月の利率が適用されるわけです。

どうでしょう? 「3ヶ月定期0.3%」って聞くとショボいですが、「ほぼ6ヶ月定期0.3%」って聞くととたんに魅力的に見えませんか? だって、6ヶ月後にはどうせ「春のボーナスキャンペーン」をまた各社始めるわけですから、ボーナスキャンペーンを繋いで渡るには最適です。

ということで、私が今冬やる定期預金は住信SBIネット銀行で決まりです。

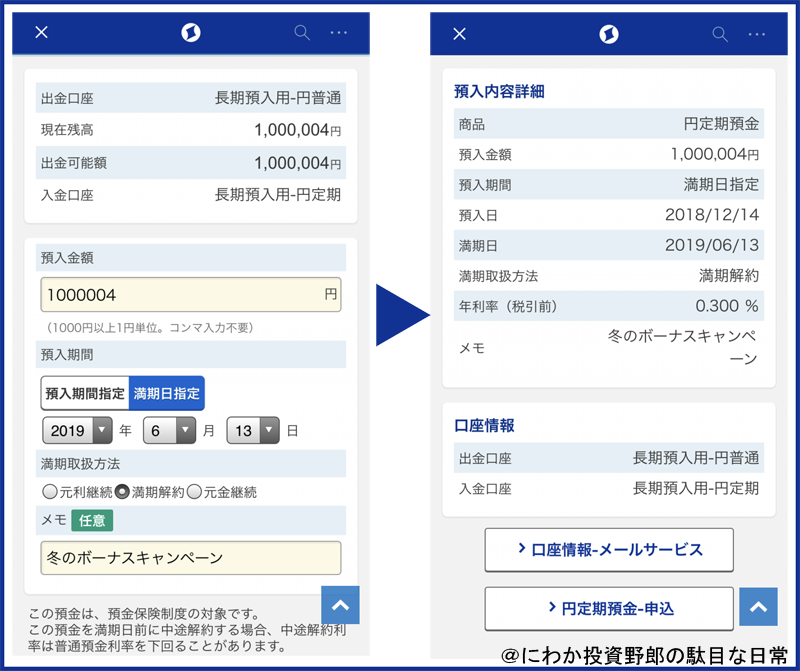

何故か100万円と飛んで4円預けてますが、たぶんなんかの金利の残りだと思います。気にしないでください(笑)。

本日12月14日に100万円預けますと、6月13日満期の場合は0.3%適用で税引き後1,186円、6月14日満期の場合は0.2%適用で税引き後796円の利息になります。つまり一日早く定期を切るだけで100万円あたり390円のプラスになります。利息1.49倍です。微々たるもんですが貰えるものは貰っときましょう。

まとめ

いま現在、リーマンショックに端を発する国際的金融緩和政策からの脱却が始まっています。アメリカはトランプ就任直後からFRBが金利アゲアゲモードに入り、2020年には上げ終わる予定です(※2019年に3回、2020年に1回、トータルで1%分上がると見られています)。ヨーロッパECBはちょうど昨日のニュースで債券購入終了というの流れてきました。量的緩和が終わるということですから、当然金利も上げモードに入ります。これに引きずられる形で、日本も徐々に金利を上げざるを得ません。

これを踏まえると、いま1年を超える長期間の定期預金を組むメリットはありません。これからだんだんと預金金利も上昇傾向になるはずです。だからこそ、半年ごとに出る「春/冬のボーナスキャンペーン」を渡り歩くのはとっても有効です。

なんぼ投資野郎とはいえ、資産全部を株式投資に回してるわけじゃないですからね(笑)

ぜひ皆さんも検討してみてください。

金融商品では「細かい注意書き」までちゃ~んと読むのが大切だというお話でした。