おはこんばんにちは。きゅうべいです。

実は知り合いが最近SBI証券で株式投資を始めました。それはそれで素晴らしいことなんですが、いきなり「貸株ってやった方がいいの?」と聞かれまして、、、私は全力で止めました。今日は「そもそも貸株とはなんぞや?」という部分と、そしてこれがいかに割に合わないかをつらづらと書いていきます。これを読んでいただければ、あなたもすぐにでも貸株サービスをやめようと思うでしょう。

世の中に上手い話なんて無い

世の中に上手い話はありません。特に金融業界は生き馬の目を抜く魑魅魍魎が跋扈する修羅の世界です。新宿歌舞伎町や福岡天神も真っ青なほど、ちょっと歩いただけで勧誘や変な罠にいくつも遭遇します。

金融の世界において、利益は「リスク」から生まれます。当たり前です。だってノンリスクで儲かる話なら誰も他人に教えたり勧誘したりしませんから。自分だけで儲けてれば良いんです。商品やサービスとして成立している以上、そこには必ず「利益の原資」があります。例えば口座開設キャンペーンのようなものであれば原資は広告費・販売促進費だったりします。これなら直接的には無害ですが、しかしその広告費や販売促進費は結局現存ユーザーから得た利益で当てられているわけで、キャンペーンがなかったらみんなの手数料が下がってるはずなんですね。錬金術が見つかっていない以上は、こうして経費には必ず原資があり、それは往々にして巡っているわけです。

利益のチャンスが一般庶民に回ってくるということは、そこには必ずリスクが存在します。リスクがあるからこそ運営会社は自分たちでやらずにユーザーを外に募るわけです。そしてそのリスクの大きさに見合った利益が提供できるとき、そこで初めて投資が成立します。ハイリスク・ローリターンのサービスはカモるためだけの商品なので資金が集まりません。ローリスク・ハイリターンの商品は秒速で資金が集まって庶民には回ってきません。リスクとリターンが釣り合って初めて、それが一般向けサービスとして成立します。

個別株式はその会社の経営リスクを取る代わりに利益を得ます。インデックス投資は市場全体の経済縮小リスクを取る代わりに経済発展の恩恵を受けます。銀行預金はお金を銀行に無担保で貸すことで銀行の倒産リスクを取り、その代わりに貸出金利を得ます。すべてがギブアンドテイクです。

銀行預金の場合は国が1人1銀行につき1,000万円までは倒産リスクを肩代わりしてくれるのでリスク意識があんまり無いですが、しかしそれとて税金で補填されるわけで、実は全国民が銀行倒産保険に強制加入しているようなものなわけです。預金保護を止めれば、理論上その分税金は安くなるはずです。(※実際には別の使いみちを見つけてなんだかんだ税金は減らないでしょうが^^;)

このように、利益があるところには必ずリスクが存在します。この利益のことをリスクプレミアムと言います。ちなみに余談ですが、この概念の反対を「フリーランチ(=タダ飯)」といいます。「楽して儲ける方法は無いっすか?」みたいな舐めた人生相談を受けた時に「おんどりゃ舐めとんのか!フリーランチなんてあらしまへん!」と説教するときに良く使います(笑)。

貸株のリスクとは何か?

では、「貸株」なる不思議な制度の利益の源泉=リスクはなんでしょうか?

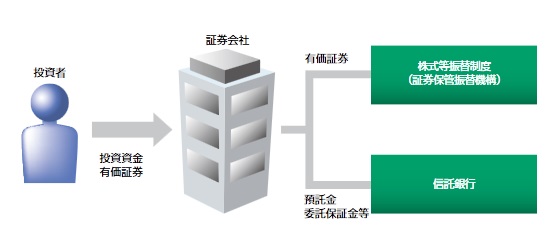

日本において、悪徳証券/投資会社から投資家を保護するために、「ほふり」というのがあります。どの証券会社で株券を購入しても、実際の株券は「証券保管振替機構(略称:ほふり)」に保管されます。そして名義書換の申請だけを証券会社が行います。物理的な株券が第3者に保管されていますから、仮に悪徳証券会社が顧客の株券をパクろうと思っても出来ませんし、勝手に売っぱらう事もできません。顧客の株券を勝手に担保にしてお金を借りることもできませんし、仮に倒産したとしても株券にはなんの影響もありません。言うなれば、証券会社はただの販売代理店なわけです。

ですから、投資家がどこの証券会社で買っても基本的には一緒です。だからこそ、高い手数料の店舗窓口販売よりも、インタ―ネット証券の方が遥かに投資家にメリットがあるわけです。有象無象が山ほどあって本当に商品が届くか分からないインターネット通販と違って、インターネット証券は泡沫の証券会社でも詐欺がしにくい仕組みになっています。(※しにくいだけでいくらでも出来ます。ほふりでは買い付け余力までは保護されませんし、そもそも注文をだしたものをちゃんと買ってるかどうかというのもありますしね。)

(ほふり制度の図:野村証券のパンフレットより引用)

さて、では今度は「貸株」の仕組みを見てみましょう。

貸株は投資家が証券会社に「無担保」で株券を貸し出す仕組みです。証券会社は借りた株を「自分名義に書換え」、さらにそれを第3者に貸すことでレンタル料を取り、儲けたレンタル料の一部を投資家に「貸株金利」として還元します。要は、証券会社が客の株を又貸しして利ざやを抜く仕組みです。

この仕組のキモは「無担保」と「名義書換」です。

まずこの貸付は無担保です。無担保ということは、大前提として何も戻ってこないことを意識しないといけません。あなたが1,000万円分の株で貸株サービスを利用した場合、最悪ゼロになります。ゼロになるパターンは下記があります。

・証券会社が倒産する

・証券会社が詐欺を行う

詐欺の場合は訴えれば回収する権利が得られますが、実際に裁判で回収が認められることとお金が返ってくることは別です。相手が持ってないお金は回収しようが無いですからね。最悪相手がバックレた時に代わりになるものが「担保」ですから、無担保ということは泣き寝入りが前提となります。

つまり、ユーザーは証券会社を全面的に信用し、たかだかコンマ数%の金利で証券会社に無担保ローンを与えるんです。証券会社は格安の利率で株券をユーザーから借り、それを運用して儲けを出します。SBI証券の場合、下記リンクの「株券貸借取引に関する基本契約書」の第12条で又貸し先から回収不能になった場合の取り決めはありますが、しかし読むだに面倒です。第12条2項により、他の証券会社で貸し倒れた株と同じものを購入して領収書を添付して買い取り手数料と一緒にSBIに請求するそうです。取得単価が変わってしまいますが、当然それによって影響する譲渡税までは補填してくれません。

株券貸借取引に関する基本契約書

http://search.sbisec.co.jp/v2/popwin/info/home/service/lending_keiyaku.pdf

第2ポイントは「名義書換」です。貸株サービスを利用すると、株券は証券会社の名義に書き換えられます。つまり、株券に関する一切の権利を証券会社に取られてしまうわけです。当然、「ほふり」の保護機能も捨てることになります。その株券がもともと自分のものであったと証明できるものはありません。ユーザーとしては証券会社に対して、貸株を登録するたびに法的に有効な「差入書」(=たしかに借りましたという念書)に社印を押して公証役場で公正証書を取った上で家まで持って来いと要求するのが筋です。公証役場で認証しておけば、契約違反の際に問答無用で裁判所に強制執行をしてもらえますからね。しかし実際には証券会社のwebページ上にその旨の表示がでるだけです。あくまでも証券会社のwebページですから、根拠としては弱いです。契約違反があっても、自分で弁護士を雇って自分で裁判をしないといけません。当然、弁護士費用や裁判費用は自腹です。つまり、事実上いくらでも詐欺ができるってことなんですね。

極端な話、貸株を登録した状態で証券会社が名義を書き換えて夜逃げしたりタックスヘイブンに逃げ込んだとしましょう。これを捕まえるのは至難の業です。さらに、名義を書き換えてしまった以上、その株券をどう使うかまでは分かりませんし、株主としての権利をユーザーは行使出来ません。「ほふり」の保護機能を捨てるということは、何が起きても自分で対処しなければいけないということです。

銀行が業務として行うローンは、殆どの場合担保を取りますし融資金の使用用途も限定してきます。無担保ローンでかつ使用用途がハッキリしない場合、貸出側はとてつもないリスクを抱えます。だからこそ、同じ個人が行う無担保ローンの仕組みである銀行預金については、わざわざ国が預金保護制度を設けているんです。しかし証券の貸株についてはもちろん誰も保護してくれません。あなたは一方的に有利な条件を突きつける証券会社を無防備に信じて財産を預けることになります。

もし仮に貸株金利が0.1%だった場合、単純計算で元本を回収するのに1,000年かかります。1,000年間証券会社が潰れずに詐欺をせずにサービスを維持してくれた時、はじめて貴方は上記のようなリスクから一旦開放され収支イーブンになれます。1,001年目からが純粋な利益です^^;

あなたは、それでも証券会社を全面的に信用できますか?

税制上不利になる

仮に証券会社を全面的に信用して財産=自分の人生を預けても良いと思えたとしても、実務面で不利が発生します。具体的には配当金の取扱です。

株式の配当金はその株を持っている人に帰属します。当たり前です。貸株で名義を書き換えてしまった以上、配当金を受け取るのは株を借りた証券会社です。ただし民間契約上で貸株サービスには往々にして「配当金相当のお金をユーザーに還元します」となっています。もらえるお金が一緒ならいいじゃないかと思うなかれ(※1)。日本の税制上は配当と雑収入では雲泥の差があります。

配当金は源泉分離課税に属します。あなたの年収がいくらだろうが、配当金には20.315%の固定税率がかかり、源泉徴収されて振り込まれます。以前当ブログで書いたように、日本の税制では収入をいくつかの箱に分けます。源泉分離課税の箱は、それ以外の箱に一切影響しません。極端な話、会社からの給料が400万円で配当収入が1億円あっても、この1億円の配当によってあなたが税制上金持ち扱いされることはありません。ちゃんと配当税20.315%と、400万円の給与所得に対してもろもろ控除されて所得税率10%がかかります。いきなり収入4,500万円以上用の税率45%にはなりません。

一方、貸株サービスを受けた場合、当然配当は証券会社が受け取りますから、同額を証券会社からユーザーがもらったとしてもそれは雑収入になります。日本の税制において雑収入ほど酷い扱いはありません。雑収入は一年間分をすべて通算して、最終的に総合課税という大箱に入れられます。総合課税の箱にはもちろん給与所得が元から入っています。雑収入が増えると所得税率があがり、所得税率が上がると保険料もあがります。結果的に、翌年の収入にまで影響を及ぼします。先程の例でいえば、給料400万円で配当収入1億円の人が貸株サービスを利用した場合、配当の1億円が雑収入に変わりますので所得税率は最高の45%になります。いままで20.315%で済んでいた配当にかかる税金が45%になったうえ、さらに給与も同じ45%を取られ、翌年の保険料も爆上げです。最悪です。

このように、仮に証券会社を100%信用して一蓮托生でもいいほど全面的に愛していたとしても、税制面で大いに不利を受け、またそもそも絶対に儲からないパターンすらあります。税制上の不利の前では、たかだか1%未満の貸株金利なんてゴミみたいなもんです。

それでも貸株サービスを利用しますか?

まとめ

とまぁネガティブ寄りに大きく偏って書いてきましたが(笑)、しかしウソはありません。皆さんが民間金融機関で無担保でお金を借りる場合、どれくらいの金利がかかるかを思い出して下さい。無担保ローンの代表格はサラ金です。その場合、概ね15%~18%の法定上限一杯まで金利を取られます。にも関わらず、貴方が金貸し屋になって無担保で証券会社に貸すのに、金利数%で満足するのはおかしくないでしょうか? まさにこの「一般人が無担保で金貸し屋」の最たる例が貸株であり、最近話題のソーシャル・レンディングです。ソシャレンも貸株と同じような問題を抱えており、詐欺し放題バックレ放題の大変理不尽な内容です。さすがにこれを読んでいただいているような勉強熱心な方でソシャレンに手を出すような人はいないと信じたいですが、利益の源泉とリスクを考えればまったく割に合わないのは明白です。

もし万が一貸株金利がサラ金金利の20%を超えてきたら、その時初めてハイリスク・ハイリターンのギャンブル商品として検討の余地が生まれます。少なくとも、ゼロコンマ数パーセントの金利で手を出すような商品ではありません。

こういった金利についてはストック融資とキャッシュフロー融資で利率が全然違うという面白い話もあるのですが、それはまた機会があればということで。

しかし、「貸株ってやった方がいいの?」と聞かれちゃうくらいフランクにサービス紹介をして勧誘する証券会社の姿勢はどうかと思います。