おはこんばんにちは。きゅうべいです。

もうすぐインデックス投信の「eMaxis Slim 新興国株式インデックス」がローンチされますね。この新興国株式というカテゴリは、必要だの必要じゃないだの多く議論の的になってきました。それというのも、新興国株はリスク(=ボラティリティ)もリターンも高いからです。

そう、今日は個人がポートフォリオを組む上で最初に疑問に思う「最適な回答=シャープ・レシオを高くする」ということの不安定さを、私見たっぷりで書き散らしたいと思います。

おさらい:リスクとリターンとシャープ・レシオ

まずはおさらいです。銀行預金のような元本・利回り保証の商品以外のマーケット資産は、すべて短期的に上がったり下がったりを繰り返しながら資産価値が動いていきます。この短期の上下動の幅を「ボラティリティ」と呼びます。そしてボラティリティが大きい=上下に乱高下することを「リスクが高い」と言います。「新興国株はリスクが高い」といった場合、「新興国株は値段の上下動が激しい」という意味であり、決して「新興国株は元本割れの恐れが高い」という意味ではありません。この辺が金融用語に慣れてるかどうかで捉え方の感覚が変わる部分です。

一方短期での上下動を脇において、長期で見た時にどれくらい上がったり下がったりするかを「リターン」と言います。よく出るのは年平均リターンですね。毎年株が上がったり下がったりをしながら、でも最終的には50年スパンでみたら上がってるじゃん!というときは、年平均リターンがプラスと表現します。

ボラティリティは短期的な値動き、リターンは長期的な値動きです。これをグラフで見ると、うねうねの上下幅がリスクで、うねうねの傾き具合がリターンということになります。

さて、モダンポートフォリオ理論では、複数のてんでバラバラの動きをする資産=グラフを組み合わせてなるべくリスクを押さえ込もうとします。その際、完成したポートフォリオを簡易的に測るためにシャープ・レシオという数値を使うのが一般的です。

シャープ・レシオは「( リターン – 安定資産の利率(長期国債の金利) )÷リスク」で計算できます。

例えば、「リターン4%、リスクが14%、長期国債金利1%」というポートフォリオがあれば、(4-1)/14=0.214となります。

2017年現在の日本だと、大抵のポートフォリオはだいたい0.2~0.5の間ぐらいに収まるはずです。

自分のポートフォリオのリターン・リスク・シャープ・レシオを計算するのに、とても便利なサイトがあります。

NPO インデックス投資協会『わたしのインデックス myINDEX』

http://myindex.jp/

こちらで自分の資産比率をパーセンテージで打ち込むと、過去の資産毎の成績からリターン・リスク・シャープ・レシオを出してくれます。とても素晴らしいサービスです。ユーザー登録でメルアドを渡さないといけないですが、メインのアドレスを渡して資産と結びつくのは怖いので捨てアドを使用しましょう^^;ここで実際に動的にパーセンテージをいじってみると、シャープ・レシオの変動がとても分かりやすくなると思います。

シャープ・レシオはそこまで万能でもない

ステップ1:ここに3つのポートフォリオがあるじゃろ

ここからが本題です。上記の『わたしのインデックス myINDEX』みたいなわかりやすいデータを見てしまうと、自分の投資配分の正解はシャープ・レシオを極力高くすることなんじゃないかと思ってしまいがちです。しかし、シャープ・レシオは絶対的な指標ではまったくありません。

シャープ・レシオが表すのは、「ボラティリティ当たりに対する投資効率」です。つまり、実際に儲かるかどうかではなく「乱高下を少なくして安定して収益を挙げられる可能性の指標」なんですね。ここから3つのポートフォリオを立て続けに見ていただきます。

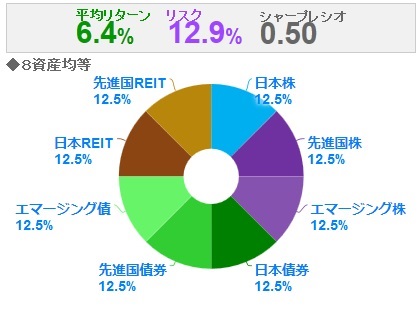

パターン1:バランスファンドの8均等資産

リターンが6.4%、リスクが12.9%、シャープ・レシオが0.50となります。

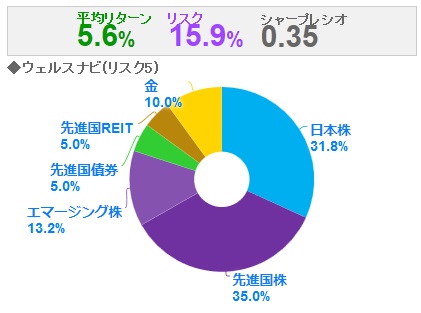

パターン2:ウェルスナビの「リスク許容度5」。

リターンが5.6%、リスクが15.9%、シャープ・レシオが0.35となります。

これを単純に比較すると、ウェルスナビはあらゆる面で8均等資産に負けています。リターンで負け、リスクは高く、結果シャープ・レシオは3割引です。これをパッと見ると、「じゃあウェルスナビなんて何の価値も無いじゃないか」って話になってしまいます。

ここで、もう一つ面白いポートフォリオを見せましょう。

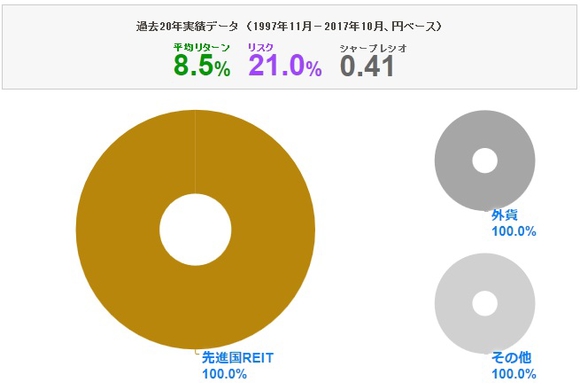

パターン3:海外REIT100%

どうですか、これ。海外REIT100%。これぞまさしく不動産王ドナルド・トランプ状態です(笑)。

リターンが8.5%、リスクが21.0%、シャープ・レシオが0.41。

さて、もし貴方がこの中から1つポートフォリオを選ぶとしたら、どれを選びますか?

ステップ2:実際に比較してみよう!

| リターン | リスク | シャープ・レシオ | |

| 8均等資産 | 6.4% | 12.9% | 0.50 |

| ウェルスナビR5 | 5.6% | 15.9% | 0.35 |

| 海外REIT100% | 8.5% | 21.0% | 0.41 |

さて、ここでベストな投資はどれかという話が始まります。

もしシャープ・レシオを信じるのであれば8均等資産を選ぶのがベストです。しかし例えば直近の株高相場においてはウェルスナビR5のバランスの方が圧倒的にリターンが高くなります。更に言うと、過去10年間だけを切り取れば海外REITはとても高いリターンを示しています。

この中で選ぶとしたら、私だったらシャープ・レシオが一番低い=一番ショボいはずの「ウェルスナビR5」を選びます。何故かといいますと、今後世界的な利上げで債券安が続く公算があり8均等資産よりもウェルスナビR5の方が債券クラスの組入割合が低いことと、そして同じく利上げによりローン金利があがるために不動産取得にローンを使ってレバレッジを掛けているREITには逆風となるからです。

ステップ3:種明かし・統計の怖さ

ここで一つ種明かしをします。『わたしのインデックス myINDEX』は、過去20年間における各資産の値動きに基いて計算をしています。つまり、1997年からこっちですね。ドットコム・バブル崩壊があり、イラク戦争特需があり、サブプライムからリーマンショックがあり、BRICsの急進と鈍化があり、そして東日本大震災と民主党経済崩壊からアベノミクス復活まで。激動の20年です。

これは統計学における「平均の罠」に似ています。アメリカの方が日本より家計における投資資産が多いという迷信も、実際にはアメリカに資産100万ドル以上の家庭が多いことと超富裕層(資産1億ドル以上)の証券保有率が極端に高いことから起きている統計的偏りです。これと同じように、シャープ・レシオもクールに過去の統計データを計算してくれるだけで、その原因や未来のことは何にも分かりません。ここ20年はたまたま不動産の値上がりが凄かっただけで、今後も途上国開発が同じスピードで行われて世界レベルでガンガン地価が上がる保証はありません。同じくITバブルやサブプライムショック時に債券があがりポートフォリオ内でクッションの役割を果たしたのは事実ですが、世界的な金融緩和政策が終わりに近づいており、今後数年で債券クラスでリターンを獲得できる可能性は限りなく低いです。

面白いので是非ご一読をオススメします。

https://www.boj.or.jp/research/brp/ron_2016/data/ron160224a.pdf

これが統計学的投資戦略の弱点です。

個別株の世界にも、こういった過去の統計データを元に投資する「クオンツ投資」というジャンルがあります。クオンツ投資は、過去数十年分の銘柄の各種データをコンピューターに入れて、そこから「値上がりの法則」みたいなものを見つけ出してプログラム化し、最終的には出来上がったプログラムで自動売買する方式です。ところが、実際にやってみるとこれがなかなか上手く行きません。

シャープ・レシオは、過去のデータを元にしている以上「過去にこれをやってたら一番効率的だった」というバックテストにしかならず、しかも資産毎の上下動の理由を一切考えずに「ただの関数=ランダムウォーク」として扱います。結果として経済政策等を考慮にいれたときに明らかに不利な条件だったとしても、それをプラス評価することになります。

そんなわけで、シャープ・レシオはある程度の目安にはなりますが決して絶対的な指標ではありません。

また統計学的投資戦略の観点でも、長期投資であればリスクよりリターンの方が重要になります。このあたりを突き詰めると「個人の老後資金は外国株クラス1本全力のポートフォリオで十分なんじゃないか」とか「債券やゴールドは本当にポートフォリオに必要なのか」などの議論が始まるわけです。

正解はまったくありませんが、GDP比や安定資産/投資資産のバランスを見て各人でポートフォリオを考えて、それを実践してみるというが一番大切になってきます。ものっすごいぶん投げた結論になってしまいました^^;このあたりはスティーブン・ショーンフェルドというイギリスのファンド・マネージャーが書いた「アクティブ・インデックス投資~インデックス運用の最先端~(2006/東洋経済新報社刊)」という良書がありますので、機会がありましたら紹介したいと思います。