おはこんばんにちは。きゅうべいです。

今日は久しぶりに投資の話です。

このたび、ほぼ4年ぶりに自分のポートフォリオを見直すことにしました。なぜいま見直すのか。見直した結果どうしたのか。あんまり参考になるかはわかりませんが、一つの考え方として見ていただくとそこそこ面白いんじゃないかなと我ながら思います(笑)。

アセットアロケーションはとても大事

まず前提から行きましょう。投資においてアセットアロケーションを決める=ポートフォリオの方針を固めるいうのは最も大切なプロセスです。ファイナンス理論としてはゲイリー・ブリンソンの論文が元になっています。(※原文を読むのは結構大変なので、触りが知りたい方はピーター・バーンスタインの「証券投資の思想革命」を読んでいただくと良いと思います。)ゲイリー・ブリンソンが証明したのは、資産運用においては個別の銘柄・商品の選別よりもどのカテゴリを買うか=どのベータを組み合わせるかの方が運用成績全体への影響が大きいということです。資産運用成績のおよそ91.5%はアセット・アロケーションで決まり、残りの8%程度が銘柄選別やタイミングで決まるとされています。

このことから、投資を行う際には以下のような手順を辿ることが学術的には最適です。

- まずはアセットアロケーションを決める。

何を何%買うか。例えば楽天証券の山崎元さんの初心者への提案は「先進国株60%、日本株を40%」。

- 1.で決めた各アセットに対して、具体的にどういう商品構成にするか落とし込む。

上記でいうと、「日本株40%」を保有するには「ETF」「非上場投資信託」「個別株式」「非上場株式」「社員持株会」「ストックオプション」などいろいろあります。これを「どれで何%ずつ持つか」を決めます。

- 2.で決めた商品カテゴリの範囲で、具体的な商品を買っていきます

このうち1.のアセット・アロケーションが本日のテーマです。2.についても言いたいことはいっぱいありますが今日は省略させてください。触りだけ言うと、日本株を持つのに最適なのは個別株による分散ポートフォリオです。なぜなら個別の日本株には維持コストが無く、また株主優待という日本特有の不公平な制度があるからです。

※株主優待は株数と貰える優待品が正比例していないので、一般的に小口の株主が有利です。

アセットアロケーションに普遍的な正解は無い

最適な(=最適だと思われる)アセット・アロケーションは経済情勢や景気局面によって変わります。典型的なところで言うと、景気が絶好調でイケイケな時には株式を厚めに持ったほうがいいですし、逆に景気の後退局面では債権を厚めにもつと株価下落のクッションになります。そのため、私達の年金を運用するGPIFは5年に1回見直しを行っています。

もちろん、個人の場合は別に「何年に1回見直さないといけない」ということはありません。景気の転換点や明らかに経済情勢が変わるような「ゲームチェンジ」のタイミング(よりちょっとだけ前)に見直すのがベストです。

私はちょうどいま、2020年末がアセットアロケーション見直しにベストなタイミングだと判断しました。

個人的な読み:2021年は前半に株があがり半ば以降失速する

コロナ禍が猛威を振るうさなかにも関わらず、いまアメリカも日本も空前の株高になっています。NYダウは3万ドル目前で、日本株もバブル以来の日経平均2万6000円。一方でコロナによって実際の景気は稼働率激減で特に消費財や小売は大変厳しい状況が続いています。お世辞にも景気が良いとは言えません。

不景気・株高のメカニズム

ではなぜいま株高になっているかと言うと、これは十中八九で世界的な金融緩和のせいです。現在世界的な規模で自国企業の資金繰りを支えるため政策金利の引き下げ=金融緩和が一斉に行われています。中央銀行が市中の債権や株を買ってその代金として中央銀行債=お金を刷りまくるというオペレーションです。日本はもう20年ぐらいやってるので感覚が麻痺しかかってますが(笑)、本来の金融緩和は中小企業の資金繰りを強力に支えると同時に猛烈なインフレ圧力を生みます。当たり前ですよね。お金をガンガン刷るんですから、信用(=借金力)が増大するかわりにお金の価値は下がるはずです。

いま金融緩和により市中にものすごい量のお金が注ぎ込まれている一方で、そのお金を設備投資につかうニーズはほとんどありません。いま必要とされている資金は「コロナ禍でビジネスが生き残るためのお金」であって実際の景気は壊滅状態ですから。これによって、設備投資に使われずかといって株主や従業員に還元されるわけでもない「なにかあったときのためのヘソクリ」が大量に発生しています。ただヘソクリを遊ばせておく必要はありませんから、このお金たちが一斉に流動性の高い金融市場に流れ込むことになります。これが現在の不景気・株高の正体です。

この不景気・株高はいつまで続くか

ではこの不景気・株高のメカニズムはいつ終わるのでしょうか? 最も有力だと私が思うのは「コロナ禍が終わる時」です。つまり正にいまアメリカで話題になっているコロナワクチンが完成し、実用化され、主要国にある程度行き渡るときです。道徳的・倫理的なことを無視するならば、アメリカ・日本・ドイツ・イギリスの4ヶ国さえコロナ禍から脱出すれば、GDPベースで世界経済の半分は正常に戻ります。

コロナ禍が終わる目処がたった時、金融緩和の終了と同時に余っていたお金が金融市場から引き上げられ一斉に設備投資に回されます。一旦コロナで焼け野原になった経済市場では、早いもの勝ちの猛烈なシェア取り合戦が始まるはずです。ディフェンディングチャンピオンが元ザヤに収まるかも知れませんし、もしかしたら航空や自動車産業は新しい企業が電撃的に市場シェアを獲るかも知れません。この時、景気がこれから大復活を遂げるというタイミングにも関わらず、一旦株価は下がるはずです。感覚的には2019年末~2020年初の水準より下までは順当に下がると思います。

以上のようなシナリオを考えますと、ファイザーとモデルナのコロナワクチンがアメリカで承認されるのであれば、おそらく世界株高のピークは来年春~夏ぐらいに掛けてなのかなという予測ができます。特にアメリカについては「経済オンチのバイデン大統領が誕生し、具体的な景気対策がバラマキ以外一切できず、むしろ増税を虎視眈々と狙っている」という「詰んでる状況」ですから、FRBの景気対策=金融緩和が大きなウェイトを占め強力に米株価を押し上げるはずです。そして一旦リセットというか株が下がった後、再び好景気に向けて熾烈な経済競争=経済成長が起きると思います。一般的に景気サイクルではないこういう「イレギュラー状態を調整するための下げ」は短期間で一気に下がります。下手すれば3ヶ月くらいで2~3割落ちてもまったく不思議じゃないです。

とまぁそんなわけで、まさに2020年末が「景気の転換点や明らかに経済情勢が変わるようなゲームチェンジのタイミングよりちょっとだけ前」であり、アセットアロケーションの見直しに最適であると判断したわけです。

具体的にアセットアロケーションをどう変えたのか

では具体的なアセットアロケーションの話に行きましょう。手の内をバラすようでちょっとだけ気が引けます(笑)。

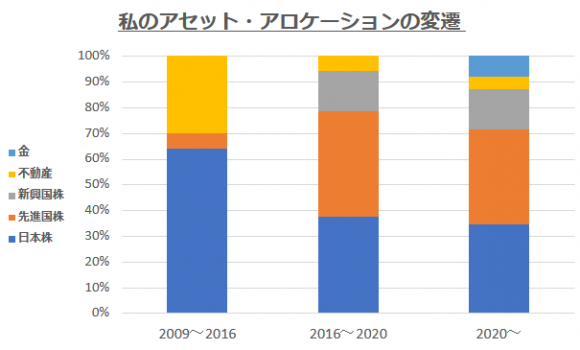

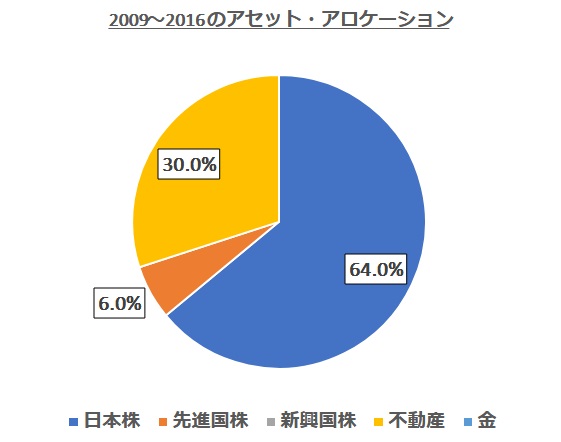

2009年~2016年まで:日本の起死回生時代

私の2009年~2016年までのアセットアロケーションは、「日本株64%、先進国株6%、不動産30%」です。リターン4.4%、リスク15.6%、シャープレシオ0.28でした。ちなみに景気の急上昇局面ではシャープレシオはあまり役に立ちません。ボラティリティが上振れしますから、むしろリスクが高い方がいいくらいです。これはちょうどリーマンショックの直後に決めました。リーマンショックとその後の民主党政権による日本経済の破壊は、言い方は悪いですが「絶好の買い場」でした。効率的市場仮説が最も成立しなくなる時=経済カタストロフが日本で発生したためです。経済カタストロフが起きると至る所で市場の歪みが発生し、大バーゲンセールモードに入ります。当時投資資産があまりなかったから出来たことではありますが、私はほぼすべての資産を日本の個別株とREITに突っ込みました。いま思い出しても最高に美味しい市場でした。マクドナルド株が1600円台、NTT株が4000円台(※その後1:2の株式分割を2015年と2019年に2回行ったので今の単元でいうと1000円/株程度です。)で買えた時代です。当時買ったREITは軒並みテンバガーになり、個別株も3~5倍は当たり前でした。

このカタストロフモードのアセットアロケーションを変えたのはちょうどこのブログを書き始めたあたり、トランプ米大統領が誕生したタイミングでした。

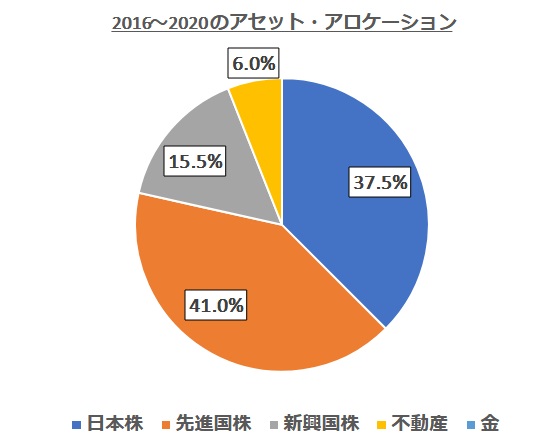

2016年~2020年まで:全世界好景気時代

2016年末から2017年初にかけて日本株を一気に減らし「日本株37.5%、先進国株41%、新興国株15.5%、不動産6%」を目標としました。バックテストではリターン5.3%、リスク17.1%、シャープレシオ0.31です。当ブログの過去記事を見ていただけば私が当時「これからアメリカ株が一気にくるからアメリカ株の割合を増やすのが急務」と書いてあるのが見つかると思います。これはトランプ大統領の政策を見て彼が経済特化型の大統領なのが明確だったので、アメリカ経済の大躍進が容易に予測できたからです。細かいパーセンテージの決め方はリスク・リターンの計算で出すので一旦脇に置きまして、このアセットアロケーションは比較的バランス型というか、全世界の景気が良いときに少ないリスクで上手く景気に乗っかるための保守的な組み合わせとなってます。当時日本株とREITを一気に売ってアホみたいに税金をとられたのが印象に残ってます。

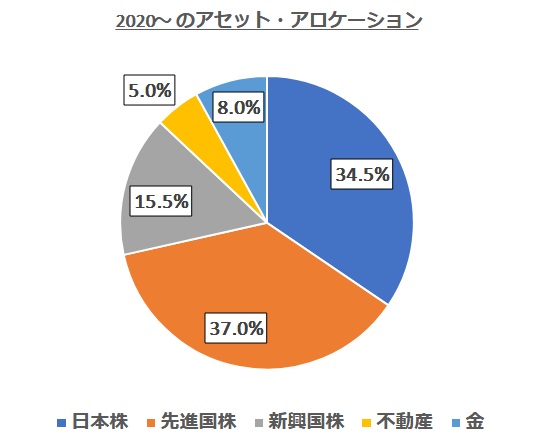

2020年から:大金融緩和時代

そして現在です。

まさにいまトルコがやらかしているように、大規模金融緩和は一歩間違えるとハイパーインフレを引き起こしかねません。さらに上述のようにコロナの収束に合わせて一旦株下げが発生するとも予想しています。そこで、私はこのタイミングでアセットアロケーションにコモディティを入れることにしました。具体的にはゴールドです。

実はいまゴールドも株に負けず劣らず歴史的な高値にあり、少なくともチャートを見る限りでは買う気がしないレベルの上がり方をしています。幸い私はチャーターではないので(笑)、ガン無視して来年の1月ごろのアロケーション完成を目安にゴールドを増やしていきます。目標は「日本株34.5%、先進国株37%、新興国株15.5%、金8%、不動産5%」です。これで平均リターン5.8%、リスク16.1%、シャープレシオ0.36になります。ゴールドを入れることでリターンが0.5%上がりリスクが1%下がっています。現状のポートフォリオはほぼそのままでゴールドを不動産の1.5倍ぐらい追加で買う感じです。というのも、コロナが収束する来年中~後半に株が一旦下がるとは予想しているものの、その後で大掛かりな景気後退局面に入るとは思っていないからです。ただ大規模金融緩和はインフレが本当に怖いですから、その分のヘッジとしてゴールドを入れておきたいってことです。トルコならいざ知らず、どこか経済主要国が1ケ国ミスっただけでも相当な影響がでます。個人的にはスペインやイタリアやフランスは信用していません(笑)。自転車ロードレースが大好きなんで、こういった国の適当さはいやというほど見てきてますからね^^;

まとめ

そんなわけで、今回アセットアロケーションにほぼ初めてコモディティを入れることにしました。ゴールドは利殖するようなものではありませんから(※ゴールドは置いといても増えません)、厳密には投資というよりは投機・ギャンブルに近い性質のものです。ただし、今回のように短期でインフレリスクや株暴落をヘッジする用途では効果的です。ずーっと持つようなものではないですが、コロナ後の経済成長局面まで(=たぶん2年ぐらい)は持っていようと思っています。