肝心の「ロボ・アドバイザー」に行く前に、まずは前提知識のおさらいをしていこうと思います。名付けて「株式投資の基本」シリーズ。私、いままで映画のことしか書いてないブログをずっとやってきましたので、凄い初歩的なところから掘っていこうと思います。

ちなみに株式投資にはいろいろな「流派」があります。私は「ファンダメンタルズ派」という所に所属しておりまして、超地味かつ勉強量が猛烈に必要な見返りに、そこそこ安全で比較的リターンのある投資ができるという「努力は報われる」タイプのスタイルです。世の中には占いで儲けを狙う「チャート派」や、一攫千金でギャンブルを狙う「レバレッジ・ショーター派」など、魑魅魍魎が渦巻いています(笑)。もしあなたが一攫千金で億万長者になるか文無しすっからかんになるかのギャンブルがしたいのであれば、このブログは何の役にも立ちません。この文章は、地味にコツコツ戦略的な投資をして、ちょっとだけ不労所得を年収に上乗せしたい堅実な人向けであることを先にお断りしておきます。

そもそも株式投資とはなんぞや

皆さん、株式についてどれくらい知っているでしょうか?いきなり大上段からいきましたが(笑)、かくいう私も投資歴10年越えであんまり良くわかっていません。ただ、本業でやっている制作委員会システムもある種の無限責任組合=ファンドなので、なんとなく仕組みがわかってるくらいの感じです。

株式は一言で言うと「会社の一口所有権」です。例えば、ここに資本金1,000万円で立ち上げた学生ベンチャー会社があるとします。もしこの会社が100株発行すると、一株は10万円になって、この会社の権利が100分割されます。資本金の内600万円を出した(=60株持っている)社長と、残り400万円を出した(=40株持ってる)友達の副社長は、それぞれ会社の60%と40%分の所有権を持っているわけです。もしこの会社が1年後に、100万円儲かったら、社長は60万円、副社長は40万円を受け取る権利が発生します。実際には配当性向100%ってのはあんまり無いですが、こうやって株主(=出資者)には会社の利益がキックバックされていくんですね。この例ですと、会社が10年間利益を出し続ければ、社長と副社長は最初の出資金を完全に取り戻せます。

さて、日本を含めて世界中には多くの株式会社が上場しています。こちらを見ると、2016年11月末日時点で、東京証券取引所では3,531社(含むETF)の会社の株券が買えます。その中には、コンビニのローソンやカップヌードルの日清、石鹸の花王、電車のJR東日本などなど、生活に欠かせない有名会社も多数含まれています。株式に投資するということは、こういった会社の一口オーナーになるということなんですね。

これを読んでいただいている方の半分くらいは、何かしら会社から給料をもらって生活をしていると思います。私ももちろん会社務めです。私も含めたこういう給与所得者は、いうなれば会社の奴隷です。会社のために働いて、利益を上げ、その中の一部を給料としてもらいます。例えば、売上を2億円・利益を3000万円稼ぐセールスマンでも、給料は400万円ぐらいだったりします。これはなんでかというと、一人のセールスマンを支えるために何人もの人や間接経費が掛かっているからです。

一方の株主は直接的に出資者であり、要はその会社のスポンサーです。株主は会社にお金を無利子で貸す(=出資する)代わりに、その利益をもらう権利を得ます。統計がないのですが、感覚的には日本の会社の配当性向は20%~30%ぐらいが多いでしょうか?要は利益の2~3割は出資比率に応じて配られるという計算です。そうすると、これは利益を生み出す企業に投資をしておけば、その会社の従業員が頑張って生み出した利益の2~3割を掠め取れるっていうことになります。つまりみんな大好きな不労所得です(笑)。

ただし、株は投資をしても100%儲かるとは限りません。なぜなら、この株券は「会社の権利の一部を貰える券」であると同時に、株式市場において絶えずオークション売買される「プレミアムチケット」だからです。

株式の理論的な額面は、「純資産÷(総発行株式数-自己株))」で計算ができます。これを一般的にPBR1の状態と言います。PBRは「price book-value ratio(価格に対しての純資産倍率)」のことです。もし市場がオークション形式でなければ、理論上はこのPBR1の株価に全て収束するはずなんです。もし明日会社が解散して店じまいする場合、このPBR1の金額が出資者に払い戻されるはずです。実際に、非上場会社の株式の価格は、こうやって計算するのが一般的です。(※非上場の場合これを純資産方式と呼びます。)

しかしこのPBR1株価の土台にプラスして、オークション形式のマーケットではプレミアムリスクが上乗せ・差し引かれます。要は人気料です。例えば、業績絶好調でガンガン儲かっているA社と全然儲けが出てないマイナー産業の老舗B社があったとして、皆さんはどちらにお金を貸したいでしょうか?どう考えたってA社に貸したほうが儲かりますよね。そうするとA社に出資したい人たちの中でオークションの競り合いが始まり、株価は本来あるべきPBR1の値から上昇していきます。一方、地味~なB社にはあまり出資したい人が集まらず、値段が本来の価格よりも下振れしていきます。

さて、ここで問題です。あなたが株式投資で儲けようとしたとき、A社とB社のどちらに出資したいでしょうか?

もしあなたが迷わずA社を選んだのであれば、それは「成長の罠」と呼ばれる落とし穴にハマっています。株式投資の基本はいかに自分の資産が効率よく増えていくかです。もし、A社が人気爆発しすぎていてすでに過剰に値段が上がってしまっていたら、たとえA社が利益を出しまくって配当をしまくっても、あなたは儲かりません。下手をすると、この先50年分くらいの配当を上乗せした金額を最初に買う時に払ってしまっている可能性すらあります。しかもA社の株価は人気で膨らんでいるだけですから、別の人気者が出てきた瞬間に一気に株価が下がる可能性すらあります。とてもリスキーです。

この質問の正解は、A社とB社それぞれの株価と業績をきちんと精査して、どちらが儲かりそうかを計算してみないと出せません。極端な話、B社がいかに衰退産業で超地味な会社でも、実は利益をず~っとコンスタントに産んでいて、かつ地味すぎて値段が割安なまま放置されていることも有りえるんです。

私にとって株式投資は、この「PBR1株価」にプラスして「将来に渡る利益見込みでどのくらい儲かりそうか」という値段を足し引きして、いまこの瞬間の株価と比較し、その株がお買い得かどうかを計算し続ける地味~な作業です。お買い得だと判断して購入した株は、もしその読みが正しければ、かならず将来に渡ってコツコツ儲けを出してくれます。

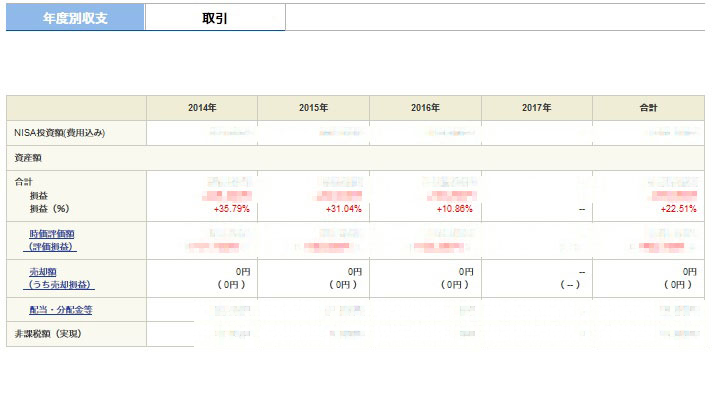

文章だけだと嘘くさいので、一応実証結果をだしておきましょう。こういうお金の話って絶対に胡散臭さがついて回るので、まずは手の内をバラしときます。下記が逃げも隠れもしない私のNISA口座の状況です。モザイクかけて逃げてるじゃねぇかってのはご勘弁(笑)

NISAは2014,2015は年間100万円、2016年は年間120万円まで投資できて、5年間は配当税・譲渡益税がかからない投資奨励用の口座です。上の画像はSBI証券の画面をそのままキャプチャしました。ちゃんと2014年分が一番利益がでていて、2015年分もほぼ同等、2016年分もちょっと利益が出ているという階段構造になっています。そしてきちんとトータルで+22.5%の利益が出てます。こういう形を作るために、一生懸命勉強するんですね。もちろん明日世界のどこかで大災害や大戦争が起きたら株価は崩落して大損しますが、そこに関しては私は人類の力強さとしぶとさを信じでいます。世界では数年毎に大暴落があると言いますが(※2000年のドットコムバブル崩壊、2008年のリーマンショック、2016年のブレグジット)、経済はその都度ちゃんと立ち直ってます。エイリアンが攻めてきたり、リアルにエメリッヒ映画な世界にならない限りは大丈夫でしょう、、、たぶん。まぁそうなったらそうなったでお金とか何の役にも立たないマッドマックスな世界ですから(笑)。

ちなみに、NISAには制度的にちょっとだけ問題があって、保有期限まで含み損を出していると、最終的に損にまで税金がかかるような変な仕組みになっています。そのため他の口座よりも猛烈かつ大真面目に計算をしています(笑)。

映画に負けず劣らず書くことが一杯あって3,000文字を超えてしまったので、「株式投資の基本(1) 」はこの辺で一旦終わります。続きは後ほど。次回はインデックスETFについて書きたいと思います。たぶん(笑)。