おはこんばんにちは。きゅうべいです。

昨日の話に引き続きまして、国内経済・投資についてのお話です。後編的な内容ですので、よろしければ昨日の記事「帰ってきたトランプから考える2025年の投資戦略」からご覧ください。「長くて読めるかい!」って方のために、記事の末尾にChatGPTによる要約もつけてあります。ええ時代や。

さて、昨日の記事では「アメリカ1強が揺らぐかもしれない」「だから、投資資金がS&P500に偏重している人は分散を考えたほうが良い」「アセットアロケーションを変えるほどのことではないが、投資資金は抑えめにして現金比率を増やすか、先進国債券を少し増やしたほうが良い」といった話をしました。本日は、株式投資の醍醐味である国内個別株などについて語っていきます。

日本経済の現在地と円安マジック

まずは、大枠の日本経済の状況を振り返っておきましょう。2024年度の日本企業は、過去最高益を連発しています。その主な要因は、当然「円安ドル高」です。日本の大企業はほとんどが外需産業ですから、商品を日本で作って外国に輸出したり、外国で作って(別の)外国で売ったり、国内でも、実は外国人観光客向けだったりします。ですから、同じものを同じ現地価格で売っていても、為替差益によって円建てにしたときに売上高が跳ね上がるわけです。

では、なぜ円安ドル高になっていたのかというと、これは大きく分けて2つの要因があります。

一つは、外国と日本の金利差です。アメリカを筆頭に、EUでもアジア諸国でも、新型コロナ対策の大規模金融緩和によって発生したインフレを抑え込むために、ここ2〜3年で政策金利を大きく上昇させています。一方で、日本は異次元緩和を30年近く続けており、政策金利を低いまま維持しています。日本銀行は2024年から累計で0.5%だけ利上げしましたが、はっきり言って誤差のようなものです。アメリカは2025年4月時点で政策金利が4.5%あります。政策金利はそのまま貨幣の強さを表しますから、弱い円から強いドルへ資金が流れていくのは当然です。

二つ目の要因は、日本の経済成長力の決定的な低さです。日本は他の先進国に比べて圧倒的に経済活動が非合理的で経済成長率も低いです。インフレを調整したGDPの伸び率(=実質経済成長率)では、G7の中でぶっちぎりの最下位であり、G20で見ても、ちょうど真ん中あたりをうろうろしています。(※1)

そんなわけで、日本企業は円安の恩恵をもろに受けて好業績を連発しました。

日経平均も4万円近くを推移し、コロナ中の3万円前後でグダグダやっていた時期を考えれば、爆上げといってもいいでしょう。

では、果たして日本は景気が良いのでしょうか?

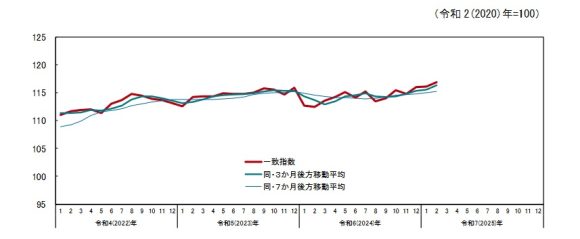

日本では内閣府がアンケートに基づいて「景気の肌感覚」を測る「景気動向指数」というものを出しています。最新の2025年2月までのデータが下記なのですが、ご覧のとおり、「景気が良い」という人がちょっとずつ増えてきているものの、バブルのときのように、みんながバラ色でお祭り感のある雰囲気には全くなっていません。

以上を踏まえると、「日本経済は表面上は為替のお化粧で調子がよく見えるものの、実際にはそこまで順風満帆というわけではなく、むしろインフレの入口に立っていて盤石とは言い難い」というのが、私の個人的な見立てです。

近々に起こり得るメインシナリオ

ここまでは2025年4月10日の夜に書いていたんですが、日が変わって4月11日の今、為替は円高143円台、日経平均も約3.5%マイナスの33000円前半で推移しています。

まさにここ数日で米トランプ大統領の相互関税戦争イベントがあり、昨日書いた記事のようにUSドルが怪しくなってきています。正直アメリカについては突然何を言い出すかわからない状況ですから各国リスクヘッジの対応を行うでしょう。

ですから、メインシナリオは以下のとおりです。

まずUSドルは相応に安くなるでしょう。(※2)はっきりとは分かりませんが、アメリカが1~2%は利下げするという流れで行けばドル円130円台前半、もっと劇的にやればコロナ前の1ドル100円台まで行く可能性も十分あります。日本はこれからインフレかつ不景気のスタグフレーションに向かいますが日銀はインフレを抑えるための利上げができません。このあとトヨタを筆頭に日本の大手輸出産業の業績が悪化していくので、自民党は利下げ圧力を掛けざるをえず、インフレが加速するでしょう。しかし、日本は現在の政策金利が0.5%しかないので、2回しか利下げが出来ません。(※3) 結果的に、日本が主体的に景気対策を行うことは困難なので、神頼みが基本戦略になります。

これもハッキリは言いづらいですが、7月の参議院選挙で自民党が議席を減らす(※4)のはほぼ間違いないので、ここが一つターニングポイントになります。国民民主党か日本維新の会のどちらかと連立政権を組むんでしょうから、そのどちらと組むかで「現金を誰にバラまくか」が変わり、追い風を受ける業種が変わります。個人的には国民民主党に頑張ってほしいですが、頭数が足りるなら、自民から見てコントロールし易い維新と組む気がしています。

とまぁそんな訳で、状況的には「これから不景気へ」「円高ドル安方向へ」「政策は増税して特定層にバラマキ」「アメリカ以外の外国との貿易が鍵」ということになってきます。

具体的にどの辺りを狙っていくか

おまたせしました。ここから個別株の話に行きます。

以後個別株の具体例がいっぱい出てきますが、決して推奨しているわけではありません。重要なのは狙うべきビジネスモデルとカテゴリの部分ですのでご容赦下さい。

狙い1:輸入からの国内消費ビジネス

まずはじめに、自分が一番可能性を感じているのは「材料を外国から輸入してきて、国内で消費するビジネス」です。為替が円高方向に向かうことで輸入するときの負担が減り、かつ内需で消費することで売上も円のまま計算できるところです。

このカテゴリで個人的に一番ウォッチしているのは実は食品関係の調味料とか料理の材料になる分野です。

具体的には、「2002 日清製粉グループ」「2801 キッコーマン」「2804 ブルドック」「2809 キューピー」あたりです。不景気になったからといって、小麦粉やマヨネーズや醤油やソースを使わなくなることはないでしょう。もちろん外食産業が渋くなって業務用の需要が減るパターンはありそうですけれども。私はこのあたりの銘柄群は5月のGW明けごろまでに薄く広く「バスケット買い(※5)」をするつもりでいます。

食品関係以外では、家具や日用品もこのビジネスモデルに入ります。

「7453 無印良品」「9843 ニトリ」「7532 パン・パシフィック・インターナショナルホールディングス(※ドン・キホーテの運営元)」などです。特に雑貨品の小売は難しくて、そもそも100均や競争力がないセレクトショップはアマゾンやドンキに押されていますし、イトーヨーカドーやイオンみたいなものは食料品がメインなのでこのカテゴリには入りません。この辺の株に手を出すときはフィールドワークは必須です。実際に店頭をみて客が入っているかどうか、売れているかどうか、客層の性別・年齢はどうか、チェックしてみてください。

閑話休題:化粧品関連

ちょっと脱線しますのでご興味無い方はこのブロックを読み飛ばしちゃって下さい。先程、先日のエントリーで書いたアイドルグループ「ラフ×ラフ」の高梨結さんという、株アイドルを目指している方が「化粧品関連株はどうか?」というツイートをしているのを見ました。

ちょうど書こうとしてたテーマに近かったので、勝手に長文アンサーします。

化粧品産業はいま、相当難しいです。実は私、化粧品産業について昨年夏頃から猛烈に調べておりまして(笑)、結論としては超ド級のレッドオーシャンです。

ざっくり言うと、化粧品には「研究開発をしてレシピを開発する部門(R&D部門)」と「そのレシピを実際に調合・製造するOEM工場」、それをドラッグストアやバラエティショップの流通に乗せる「問屋機能」があります。いわゆる資生堂やロレアル、コーセーのような超大手企業は、これまでこの機能をすべて社内で一貫して持っていました。ところが、新型コロナが流行し始めた頃から、いわゆる韓国系の「プチプラ」化粧品が出てきたんですね。主にアットコスメやPLAZA(※昔のソニープラザ)、ロフトあたりで流通していて、単価が2000円未満のものです。いまこのマーケットが10代〜20代の層に突き刺さっています。高梨さんがもし万が一ご覧になっていたら、年下のメンバーに「普段プライベートでどんな化粧品を使ってる?」とか、「学校でどんなのが流行ってる?」っていうのを聞いてみてください。おそらく少なからずプチプラ化粧品を使っていると思います。

衣料品でも家電でも同じなのですが、こういう「安くてそれなりのもの」が大量供給されてマーケットが出来上がった場合、そのカテゴリは少し時間をおいて「安いプチプラ品」と「超高級なブランド品」に二極化します。衣料品業界では、ユニクロの登場によって「マルイ系」と言われていた「タケオキクチ」や「組曲」、「ワールド」などの中間層が焼け野原になりました。バーバリーで栄華を誇った三陽商会でさえ、株価は5分の1という大惨劇です。その代わり、ルイ・ヴィトンやグッチといった高級ブランドは業績を伸ばしています。真ん中にいた人たちが上下に分かれるんですね。実用品としての洋服はユニクロで十分ですし、格好良さやブランド力を求めるなら、一気にハイブランドに行ったほうが良いという発想です。

化粧品業界にも、あと1〜2年で本格的にこの波が来ます。というか、予兆はすでに見られます。資生堂は日用品工場を過去数年で立て続けに閉鎖・売却し、高級ブランド側に舵を切ろうとしています。事業の要である商品開発の機能だけを社内に残して、生産工場などの”ノンコア部門”を切り離し始めたってことなんです。一方、プチプラの韓国コスメブランドは、最近、東名高速道路の沿線に自社工場を建て始めており、本格参戦を準備しています。この後1〜2年で、生き残りをかけた超レッドオーシャンの死闘が始まります。果たして資生堂がシャネルやブルガリの香水に勝てるのか……というところで、これに投資するのは、けっこうなギャンブルです。もちろん国内勢として資生堂には頑張ってほしいですが……。

ただし、資生堂が潰れることは考えにくいため、1株1,000円を切って、いわゆる「シケモク株」になったら、私はたぶん本気で株を買います。

さらに余談ですが、この二極化パターンで日本企業が直近で成功した例が、時計の「8050 セイコー」です。セイコーはヨドバシカメラなどで売っている5万〜10万円ぐらいの「安めの中間層」がメインだったのですが、実用品としての「スマホの時計」や「Apple Watch」に押されて、そのマーケット自体がなくなってしまいました。そこでセイコーは一気に高級路線に舵を切り、ダイバースが15万円くらい、グランドセイコーが50〜100万円くらいの位置でそれぞれマーケットを取ることに成功しました。売上も利益もほぼ倍増で、大成功です。

狙い2:国内生産、主にアメリカ以外に輸出するビジネス

脱線が長くてすみません。気を取り直して、狙い2は「国内生産、主にアメリカ以外向け」の商売です。

これですね、私、あまりパッと思いつきませんでした。

たとえば「5201 AGC(旭硝子)」はアメリカ向けが売上全体の10%ぐらいで、国内向け・アジア向け・欧州向けがそれぞれ30%ずつです。平たく言うとガラス工場なので、エネルギー燃料価格の影響が大きい商売です。中東リスクやロシア・ウクライナ戦争が終息し、エネルギー燃料価格が安定すると面白いかなと思います。

その他ですと、キャラクタービジネスとしての「8136 サンリオ」「7832 バンダイナムコHD」「9468 KADOKAWA」「7974 任天堂」もこのカテゴリに入ります。正直、キャラクタービジネスはめちゃくちゃアリです。コンテンツビジネスは国策とも合っていますし、任天堂に関してはスーパーマリオとピカチュウ、カービィで、実はミッキーマウスよりも大きな市場を持っています。私も大好きで、バンダイと任天堂は10年以上ストロングホールドしています。ただ、だいぶ割高になっているので、いまから新規で入るのは相当タイミングを見ないと怖いかなと思います。

狙い3:国内で作って国内に売るビジネス

最後は、国内である程度完結するサービスです。

このカテゴリの筆頭は「9020 東日本旅客鉄道(JR東日本)」です。なくてはならないインフラの代表格です。さすがに新型コロナの時には通勤客の減少で大打撃を受けていましたが、ちょっと不景気になったぐらいで「電車に乗らない」という選択肢はないですからね。同じJRでも「9022 東海旅客鉄道(JR東海)」は東海道新幹線への依存度が高く、インフラというよりは観光銘柄のような動きをしますので、注意が必要です。

こういった「絶対に無くならないインフラ銘柄」は、「なんちゃらショック」のように相場全体が下がった時に拾うのに適しています。また、私鉄については鉄道ビジネスと不動産ビジネスのハイブリッドなことが多く、ほぼ不動産会社と変わりません。不動産については後述しますが、私鉄が開発するような「ちょっと都心から離れた不動産(=特に家)」は、やや厳しいのかなと思います。

その他ですと、企業向けのグループウェアやパッケージソフトを作っている会社も、これに該当します。「4776 サイボウズ」「4431 スマレジ」「4443 Sansan」などですね。こういう業務用のサービスって、個人のスマホアプリとは違って、「別の似たソフトが出たから乗り換えよう!」みたいなのがすぐにはできません。乗り換えるのにデータ移行費用などが発生するので、けっこう大変なんです。グループウェアについては、世界的には「Microsoft 365」と「Google Workspace」の2強なんですが、いかんせん利用料が高いため、中小企業ではいまでもサイボウズが人気だったりします。

番外編:J-REIT

最後に、個別株ではない変わり種を挙げます。

私、J-REITが大好きです。どのくらい好きかというと、2016年に「REITの仕組みと特徴~株式投資の基本(3)」という記事で、当時どマイナーだったREITを「株式投資の基本」だと言い張るくらい好きです(笑)。

J-REITは「一口馬主」ならぬ「不動産一口オーナー」の仕組みです。ファンドとして複数の不動産に投資し、そのファンド自体を上場させることで、財務や投資内容を透明化しています。最近はクラウドファンディングなどで怪しいサービスが多く、「不動産投資」自体が詐欺の温床のように見られている風潮があります。しかし、このJ-REITに関しては、正真正銘まともなツールです。私個人としては、個人で不動産アセットに投資するなら、J-REIT一択だと思っています。

いま、不動産デベロッパーのターゲットはタワーマンションからビジネスビルに回帰しています。ですから、J-REITの中でも特にビジネスビル関連のところに、私は勝機があるのではないかと睨んでいます。

ちなみに、昨年から中国では外国への送金規制が始まっており、今後、中国人の富裕層が東京のタワーマンションを爆買いしに来るとは考えにくいです。むしろ、現時点で保有している豊洲や芝浦ふ頭のような湾岸エリアの億ションを手放していく可能性もあります。実際、昨年からは山手線内の新築タワーマンションでも売れ残りが出てきています。ただし、東京の場合は「逆ドーナツ現象」ともいうべき都心回帰の動きがあり、空き家が出ても、すぐに郊外から引っ越してくる方によって埋まります。ですから、前述の私鉄のように郊外沿線に住宅開発をしていくようなビジネスモデルはしばらく厳しくなります。

具体的には「8951 日本ビルファンド」「8961 森トラストREIT」「8972 ケネディクス・オフィス投資法人」あたりです。REITは、不動産オーナーとしての高配当株のようなものです。2025年4月現在、どれもかなり割安で、十分に投資妙味がある水準だと思っています。

REITのような「株式以外の投資アセット」は、株式相場が絶好調だとお金が集まりづらいんです。そのため、業績は好調なのに、なぜか割安で放置されているということがあります。特にJ-REITに関しては、「好きな人」と「知らない人」とでくっきり分かれており、不動産屋や証券会社からすると、現物不動産に投資させたほうが手数料を多く取れるため、なかなか宣伝されません。

「個別のREITは分からない」という方は、「1343 (NEXT FUNDS) 東証REIT指数連動型上場投信」というJ-REITのインデックスETFがありますので、こちらでも良いと思います。

J-REITにご興味のある方は、ぜひ過去記事「REITの仕組みと特徴~株式投資の基本(3)」をご覧ください。8年前に書いた記事ですが、いまでも通用する結構な力作です(笑)。

まとめ

脱線しまくって気づいたら1万文字を超えていたので、まとめです。

2013年のアベノミクス以降、株価はほぼ右肩上がりを続けてきており、とくにここ10年くらいで投資を始めた方は、良い相場環境しか見たことがないと思います。そういう状況だと、自分のリスク許容度を測り間違えてしまって、投資をしすぎてしまうということが起こりがちです。

トランプ混乱から数日明けて、個人的には久しぶりに「怪しい雰囲気」を感じています。こういうの、意外と当たるんですよ。パニックになって投げるようなことはないですが、ある程度カテゴリを絞って分散投資するフェーズに入るのではないかなと思っています。特に、輸出産業が多い大型株には要注意です。怖いなと思う方は、悪いことは言いませんので、投資資金を少し減らしてインデックスETFを中心にしておいた方が良いでしょう。

・

・

・

え?

私!?

・

・

・

・

私は、国内株については個別オンリーです。

とはいえ、50銘柄以上持ってるんで、インデックスみたいなものですけども(笑)。

・

おあとがよろしいようで。ほなまた。

注釈

- 日本の成長率が低い要因については諸説あります。怒る人がいる前提で個人的な意見を書くと、一番の要因は「会社が従業員を金銭解雇できないために、雇用のダイナミズムがないこと」と、それに伴う「“生産性の低い人”=“働かない人”を、民間企業が社内で養わなければならず、無駄なコストがかかること」だと思います。私は思想信条的にリバタリアンなので、正社員と契約社員のような意味のない身分制度はやめて、欧米と同じく全員を同じ契約労働者として、きちんと評価を報酬に反映できるようにするべきだと思っています。会社はあくまでも利益を生み出すためのマシーンですから、常に「相応の雇用体制」を保持する必要があり、つまり業績が良ければ大量に雇い、業績が悪くなれば大量に切るという「労働力の調整機能」が絶対に必要です。日本では、一度正社員にしてしまうと、不祥事などがない限り解雇できませんから、逆に業績がいいときでも採用に慎重になりますし、労働者もそれが分かっているので、仕事ができない人ほど会社にしがみつきます。結果として「社内で失業者を飼っている」というような、無茶苦茶なことが起こっているのです。こんな環境で企業の生産性が上がるわけがありませんし、労働者の賃金も相応に上がるわけがありません。日本ではアベノミクス以降、政府主導の官製賃上げを行っています。しかし本来の賃上げは「労働力オークション」の結果生まれます。賃金は何で決まるかといえば「それ以下の給料では当該人物が辞めてしまう(=採用できない)ギリギリの価格」になります。400万円の年収で満足している人に450万円出す理由はありませんからね。こんなの「プロサッカークラブをつくろう!」みたいな経営シミュレーションゲームをやった小学生でもわかります。欲しい人材を巡ってオークションが起きた結果、給料の相場が上がっていくのが経済原理として最も自然な賃上げです。逆に言うと雇用の流動性がなければ上げる理由がありません。プロ野球選手のFAを見れば分かりやすいでしょう。大谷翔平はエンゼルス最終年に年俸3,000万ドルでしたが、FAでオークションに掛かった結果10年7億ドルまで跳ね上がりました。単純計算で年収2倍強になったわけですが、別に大谷選手自身の働き方が変わったわけではありません。いまでもキャリアハイは2021年のWAR9.0で、その評価は翌年の年俸550万ドルでした。2024年の年俸100億円相当の仕事よりも、2021年の年俸8億円相当の仕事の方が、実は仕事の質は良かったという計算になります。労働力オークションの重要性が分かります。

- ドル円がどこまで下がるかはアメリカがどこまで利下げするか次第です。アメリカは利下げをするとインフレが再燃し、利上げをすると国内中小企業が倒れる際どいバランスのところにいます。特に関税戦争をしかけたことによってアメリカ国内の中小企業は仕入れ負担が増加していますから、利上げは中小倒産多発からの貸倒金融ショックの可能性もあります。かといって利下げしたらインフレでトランプのメイン支持層の貧困層・ブルーカラーを直撃するわけで、ちょっと詰んでるかなと思います。

- 利下げをするかどうかの金融政策決定会合は3ヶ月に1回あり、政策金利を上下させる単位は0.25%です。現在0.5%ですから、日銀は0.25%を2回=半年間しか景気対策が出来ません。2回分の残弾を使い切ったら、後は目を閉じてお祈りです。

- おそらく内閣不信任案からの衆議院解散、衆参同日選挙になるのではないかと思います。自民党が石破のままで勝つのは9割9分不可能です。負ける前提で石破を続投させて責任を全部押し付けるか、または5月末~6月頭ごろに電撃的に党首をすげ替えてボロが出るまでの短期勝負で選挙専用内閣をつくるかのどちらかです。自民党は性質として国政よりも党勢を最優先しますから、個人的には後者かなと思ってます。使い捨て内閣なので、高市か小林あたりが適任です。

- 1社あたり50万円~100万円ぐらいで似た業種の5~6社をまとめ買いするやり方のこと。本当はニューヨーク市場のように業種別ETFがあればいいのですが、日本ではそういう便利なものがないので個別株をパック買いします。

ChatGPT大先生による本日のまとめ

☆要約

円安効果で好調に見える日本経済だが、実態は成長力の低さや構造的課題が残る。今後は不景気・円高・ばらまき政策路線が予想され、国内消費型や非米輸出型ビジネスに注目すべきと筆者は考える。

☆要点整理

– 日本企業は円安で過去最高益を連発

– 円安要因は金利差と日本の低成長

– 日本経済は見た目以上に脆弱

– 為替は今後円高ドル安にシフトする可能性

– 7月参院選後の政局が経済政策の転機に

– 注目すべき投資カテゴリ(1):輸入→国内消費ビジネス

– 閑話休題:筆者はラフ×ラフを応援している

– 注目すべき投資カテゴリ(2):国内生産→非米輸出ビジネス

– 注目すべき投資カテゴリ(3):ビジネスビルのJ-REIT