おはこんばんにちは。きゅうべいです。

今日は先日「Green Man Gamingでドラクエ11を事前購入する」でちょいと話題に出しましたRevolut(レボリュート)についてです。このレボリュート、タイトルにもあるように海外通販ファンや海外旅行・海外出張勢には必携のプリペイドカードです。

黒船襲来!世界基準の機能全部盛りVISAプリペイド

レボリュートを端的に表すには「機能全部盛り」という言葉が最もふさわしいです。

ここでは機能・メリットを整理しまして、両替、決済、セキュリティの3点から見ていきたいと思います。

なおレボリュートは資金決済業者であり、ライセンスとしてはSuicaやWAONのような電子マネーと同じ区分に入ります。しかしチャージ残高を「アカウント=口座」として管理しているため、見た目上の動きは限りなく銀行に近くなります。そのため、以下の説明は「レボリュートはチャージ残高を銀行っぽく扱う電子マネー」と思って読んでいただいたほうが解りやすいかと思います。チャージはVISAかMastercardのクレカ・デビットカードで行います。

機能(1) 両替

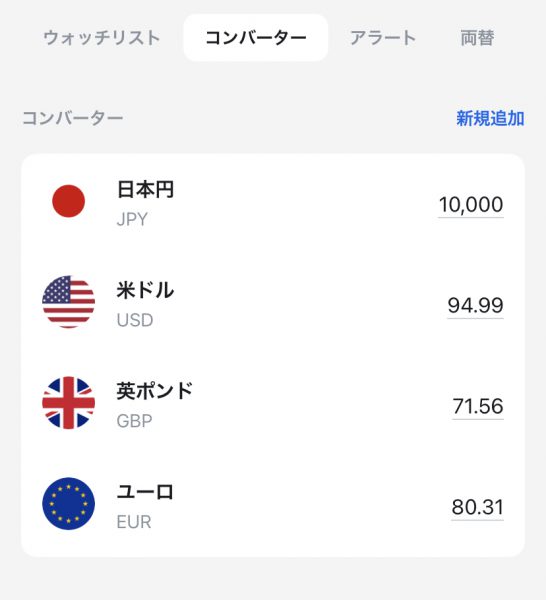

レボリュートの大きなメリットに「両替手数料がゼロ」というものがあります。これが革命的と言われる所以です。

国内のどんな銀行でも両替には必ず「スプレッド」という手数料があります。いわゆる買値と売値の差のことで、「日本円から外貨にするとき」と「外貨から日本円にするとき」でかならず値幅がありその差額が手数料です。TTMという中値(=本当の両替のレート)に対してスプレッド分だけ上下に幅を設けるわけです。国内で外貨に強い住信SBI銀行では米ドルのとき4銭、ユーロで13銭かかります。ソニー銀行では米ドル・ユーロとも15銭です。(※銀行の優遇ランク/ステージによってもうちょい安くなります。)

例えばソニー銀行で1ユーロ120円のときに円→ユーロ→円と両替すると、1,000円→8.32ユーロ→997円となり、行き帰りで3円分(つまり0.3%)が減ります。これが手数料です。実際このソニー銀行の手数料は爆安で、一般的なクレカでは2%程度かかります。

これがレボリュートの残高では両替手数料が完全にゼロなんです。

レボリュートの恐ろしいところは、マイナーな通貨にも対応していることです。残高を両替できる外貨としては、円、ドル、ポンド、ユーロは当たり前。オーストラリア、カナダ、UAE(アラブ首長国連邦)、スイス、チェコ、デンマーク、香港、ハンガリー、イスラエル、ノルウェー、ニュージーランド、ポーランド、カタール、ルーマニア、スウェーデン、シンガポール、タイ、トルコ、南アフリカの各国通貨に完全対応しています。通販用途であれば十分ですし、大抵の出張先も揃っていると思います。あと足りないのは政治的にデリケートな台湾ドルぐらいです。一応無料会員だと手数料無料両替は75万円/月までという制限がありますが、ほとんどの方は気にしなくていい制限だと思います。海外旅行で豪遊でもしないかぎり、ひと月に75万円の両替はあまりしないでしょう。両替した外貨はもちろんカード決済で使用できますし、なんなら足りない分は自動的に円からリアルタイム両替する機能もあります。ネット通販や現地の決済で使うだけなら手動で両替する必要すらありません。

Revolutは為替手数料がゼロ。その時のレートでそのまま両替ができる。

さらにレボリュートはVISA PLUSにも対応しています。これによって、海外のVISA PLUS対応ATMで残高が手数料無料でそのまま引き出せます。(※アカウントとしての手数料は無料ですが、海外ではATM機械そのものに利用料がかかる機種があります。) レボリュートアプリには対応ATMマップ機能がついてますので、どこにATMがあるかもわかります。至れり尽くせりです。

こちらは無料会員だと2.5万円/月まで、月980円の有料会員だと5万円/月までの制限があり、それを超えると2%の手数料がかかります。海外はクレジットカード決済が普通に使えますから現金はそこまで必要ないですし、空港で両替することを思ったら遥かに便利だと思います。

アプリ内で対応するATMの場所が確認できる。日本ではほぼイオン銀行ATMだと思います。

1点だけ両替機能に弱点があるとすれば、為替市場がお休みになる関係でロンドン時間の土日祝日は手数料が無料ではなく0.5%になることです。日本時間でいうと土曜AM9時~月曜AM9時までです。土日にゆっくり海外通販をしたい場合は金曜日にある程度の予算を建てて両替しておかないといけません。

機能(2) 決済

レボリュートは基本となるプリペイド決済の機能も物凄く充実しています。

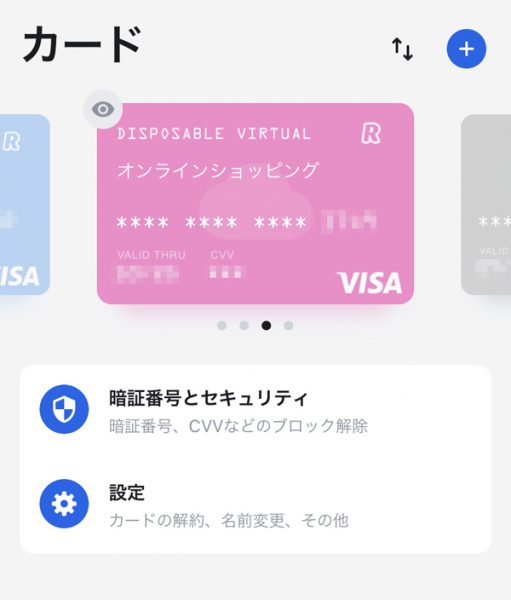

前述のとおり、レボリュートは残高を銀行口座のように扱っています。そして、この口座=アカウントに対して3種類の異なるプリペイドカードをアプリから発行して使い分けることができます。

1つ目は通常のデビットカード。ごくごく普通のVISAカードです。物理カードの発行も可能で、アプリから発行依頼をすると1~2週間くらいで届きます。物理カードはNFC決済のVISAコンタクトレスにも対応した最新仕様のカードですが、残念ながらスマホへの登録はGoogle Payのみで、Apple Payにはまだ対応していません。海外ではApple Payに順次対応していますので日本でも時間の問題、、、とは思いますが一方でVJA(ビザジャパン)とAppleが喧嘩をしていますので先行き不透明です。わざわざガラパゴス状態のQUICPayに対応してくれるとも思えないので、しばらくiPhoneユーザーは不便を強いられるかも知れません。

2つ目はバーチャルカードです。こちらもアプリ上から発行します。番号だけがアプリ上で発行されるというもので、エポスカードにも同様の機能があります。アプリ上で1分もあれば削除と再発行ができますので、普段のネット通販ではこれを使用し、もし万が一情報漏えい・流出に巻き込まれたら即捨てて再発行というように活用します。

3つ目はディスポッサブルカードというもので、おそらくレボリュートの独自機能だと思います。上記のバーチャルカードをさらに過激にしたバージョンで、一回使ったら強制的に番号が破棄され新しい番号が再発行される「一回こっきりの完全使い捨てカード」です。あからさまに怪しい通販だけどどうしても使いたいというときや(笑)、どう考えても今回買い物したら次はしばらく無いな、、、というような時に割り切って使うものです。ただ注意点がありまして、通販でたまに見かけるカードの有効性チェック(※1円だけ請求されてすぐキャンセルされる様ないわゆる”オーソリ”)が入る決済では使えません。オーソリが入るだけでカード番号が変わってしまうので、決済エラーになってしまいます。

過激仕様なディスポッサブルカード。

公式サイトには有料会員限定のサービスとなっていますが、無料会員でもなぜか普通に使えてます。

ちなみに私はこのカードを今まで2回使ったことがあります。

1回はとあるローカルな農家さんで、明らかに家族経営してるんだろうなっていうレトロなWEBサイトに通販機能がASPでポン付けされていたので、「これにカード番号はきつくね」と思ってこれを使いました(笑)。まぁ住所と名前を渡してるんで気休めなんですが、カード番号の漏洩はシャレにならないですからね。

もう1回は中国通販最大手のアリババの個人向けショッピングサイトAliexpressです。Aliexpressは私も大好きなんですが、いかんせん信用は無いです(笑)。明らかに世界でもトップレベルの売上規模を誇るのにいまだにPayPalに対応してないですからね。PayPalは国=通貨を跨ぐケースの世界最大・事実上の業界標準で、加盟店の審査が厳しいことで有名です。これに対応しているかどうかである程度信用の目安になります。同じ中国通販でもガジェット系大手のBanggoodはPayPalに対応しているので安心して数万円のスマホも買えます。

これら3種類のカードを使い分けることで、およそ考えられる全てのシチュエーションに対応できます。これは全部のせとして凄いです。

機能(3) セキュリティもバッチリ

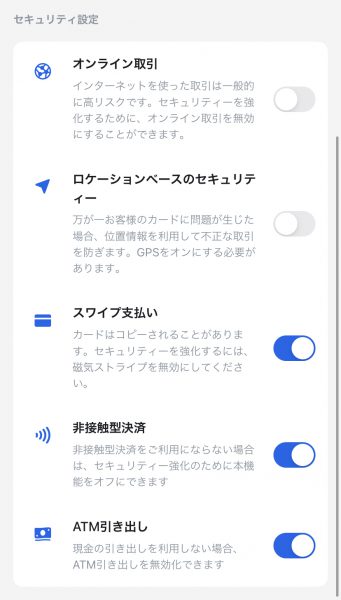

レボリュートには当然セキュリティ機能もあります。上述の3種類すべてのカードについて使用を一旦停止する「ロック機能」があります。普段滅多に使わないカードはロックしておくと安心です。

また、物理デビットカードについては、「オンライン取引」「ロケーションベースセキュリティ」「スワイプ支払い」「NFC決済」「ATM引き出し」という個別の機能についてもオン・オフがアプリ上から選べます。

どれも読んで字のごとしですが「ロケーションベースセキュリティ」だけがちょっと独特です。これ、もともとはカードを決済したときにその「決済サービスの加盟店情報」と「ユーザーのスマホのGPS」を突き合わせてあまりに離れていると決済を拒否するというサービスです。とてもユニークですごくいいんですが、日本ではカードの加盟店契約は代理店を挟むのが一般的で、加盟店情報に本社・本部の情報が一括で登録されているため、まともに機能しません。「九州のファミマで決済したのに東京のファミマ本社で決済したと思われてカードがエラーを吐く」というようなコントのような事態が頻発します(笑)。これは今後の課題です。

私は「ネット通販ではバーチャルカード」「リアル店舗では物理カード」という使い分けをしているので、物理カードの「オンライン取引」「ロケーションベースセキュリティ」「スワイプ支払い」「ATM引き出し」をオフにしています。これで使えるのはICチップとNFC決済だけとなります。

ちなみに「スワイプ支払い」はいわゆる磁気ストライプのスライド読み込みですが、日本では今年の4月1日に施行された「改正割賦販売法 第35条の16 3項3号」で「磁気ストライプはなるべく使うなよ」となっているので禁止しても支障はないはずです。(※下記参照)

これに加えて普段はバーチャルカードをロックしているので、これでまず不正使用されることはありません。

Revolutはセキュリティオプションがアプリ上で簡単にON/OFFできる。

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=336AC0000000159#950

以下、第35条の16 3項3号を抜粋

3 クレジットカード番号等取扱業者は、クレジットカード番号等取扱受託業者(当該クレジットカード番号等取扱業者からクレジットカード番号等の取扱いの全部若しくは一部の委託を受けた第三者又は当該第三者から委託(二以上の段階にわたる委託を含む。)を受けた者をいう。以下同じ。)の取り扱うクレジットカード番号等の適切な管理が図られるよう、経済産業省令で定める基準に従い、クレジットカード番号等取扱受託業者に対する必要な指導その他の措置を講じなければならない。

■上記法律をブレイクダウンした経済産業省の資料(特にP4を参照)

https://www.caa.go.jp/policies/policy/local_cooperation/local_consumer_administration/meeting_001/pdf/meeting_001_180419_0017.pdf

こちらで上記法律の「クレジットカード番号等の適切な管理」の具体的方法について以下2点を挙げています。

・加盟店におけるカード情報の「非保持化」

・カード情報を保持する事業者のPCIDSS

つまり「生データ」が見えていてレジに情報が残ってしまう磁気ストライプはやめて、ICチップかNFC決済にしなさいという事です。

この法律のおかげで、どうせ新しいレジを入れるならICチップだけじゃなくNFCにも対応した方がいいということで、今年一気にNFC対応店舗が増えました^^

おわりに

ざっと主要なレボリュートの機能を見てきました。

外貨決済に関してレボリュートは間違いなく2020年時点でナンバーワンです。ソニー銀行や住信SBI銀行のデビットカードで外貨決済をしている方にはそこまで明確なベネフィットが無いかも知れませんが、セキュリティ面でみても機能が充実していて十分おすすめできます。

最近はガジェットも服もゲームのようなデジタルデータも海外通販が当たり前になってきてますます外貨決済が身近になってきています。パソコンパーツなんて日本のamazonよりアメリカのamazonで買ったほうが万単位で安い上にポチって1週間で来たりしますからね。そんな時勢にマッチしたのがこのレボリュートです。

是非検討してみてください。

ポイ活な人に荒らされてサービスが維持できなくなる事態だけは避けて欲しいと切に願っています。